نیاز موسسات و سازمانها به اطلاعات دقیق و صحیح برای بکار گرفتن در فرآیند تصمیمگیری مدیران، مقولهای اجتنابناپذیر است. در این راستا سیستم اطلاعات مدیریت منبع اصلی ارائه اطلاعات بشمار میآید.

حسابداری پیمانکاری چیست؟

حسابداری پیمانکاری نوعی از حسابداری است که به ثبت و گزارش معاملات مربوط به پروژههای پیمانکاری، مانند هزینهها، درآمدها و پیشرفت پروژهها میپردازد. حسابداری پیمانکاری به دنبال تهیه گزارشهای قانونی، تهیه گزارش درآمد، هزینه و سود پروژه و ثبت اطلاعات صورتحسابها است. سیستم اطلاعات حسابداری در شرکتهای پیمانکاری به عنوان مهمترین زیر مجموعه این سیستم، اطلاعات مالی گوناگونی را در اختیار استفاده کنندگان این نوع اطلاعات، به ویژه مدیران هر سازمان قرار میدهد. اطلاعات حسابداری باید ویژگیهای خاصی داشته باشد تا در فرآیند تصمیمگیری مورد استفاده قرار گیرد.

ویژگیهای کیفی این گونه اطلاعات نظیر مربوط بودن و قابلیت اتکاء از جمله خصوصیاتی است که بر میزان بکارگیری اطلاعات بهموقع و بهنگام موثر است. نرم افزار حسابداری پیمانکاری به عنوان یکی از ماژولهای سیستم حسابداری به صورت مستقل عملیات مربوط به پروژهها و قراردادها را به صورت مستقل از دید پیمانکار پیش میبرد.

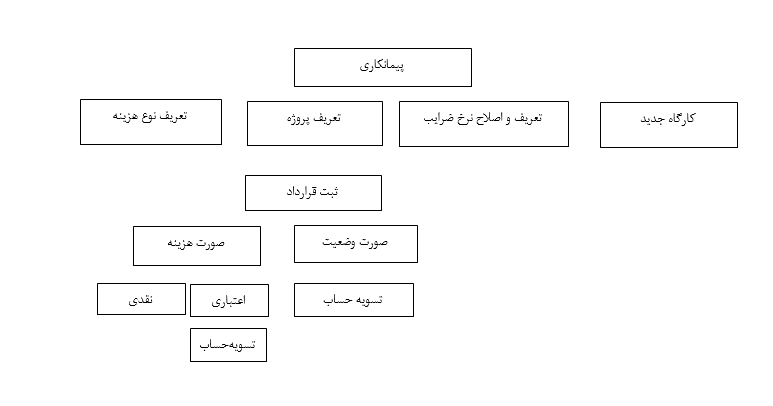

چرخه پیمانکاری در یک سیستم حسابداری

چرخه پیمانکاری به منظور مدیریت و کنترل هزینهها، پروژهها و تعهدات مالی از اهمیت ویژهای برخوردار است.نمونهای از چرخه پیمانکاری در یک سیستم حسابداری در شرکتهای پیمانکاری به شرح زیر است:

راهاندازی نرم افزار سیستم حسابداری پیمانکاری سپیدار

همانطور که در نمودار بالا مشخص است برای راه اندازی یک سیستم پیمانکاری باید فرآیند مشخص شده به شکل نمودار را طی کرد. حال در زیر به تفصیل هر کدام از موارد بالا در سیستم حسابداری در شرکتهای پیمانکاری سپیدار میپردازیم:

کارگاه

در شرکتهای پیمانکاری برای اجرای پروژهها و تامین مصالح مورد نیاز پروژهها، کارگاههایی را متناسب با کارکرد آنها در مناطق مختلف جغرافیایی راهاندازی میکنند. به عبارتی دیگر کارگاه، محل یا محلهایی است که عملیات موضوع پیمان درآن اجرا میشود یا به منظور اجرای پیمان، با اجازه کارفرما از آن استفاده میکنند.

کارگاهها یا کارخانههای تولیدی خارج از محلها و زمینهای تحویلی کارفرما، که به منظور ساخت تجهیزات یا قطعاتی که در کار نصب خواهد شد و مورد استفاده قرار میگیرد، جزو کارگاه به شمار نمیآید. پیمانکار دارای یک دفتر مرکزی است که عموماً در تهران یا در مرکز استان واقع است. بعد از امضاء قرارداد معمولاً کارگاه جداگانهای در محل اجرای هر طرح احداث میگردد. دورهای که هزینههای مربوط به یک قرارداد شناسایی میشود با امضاء قراداد آغاز و تا تکمیل آن پایان مییابد. همچنین استفاده از نرم افزار حسابداری تولیدی به شما کمک میکند تا بهای تمام شده کالاها را به دقت محاسبه و از اتلاف منابع جلوگیری کنید.

هزینههای قبل از انعقاد قرارداد در صورتی که قابل تشخیص و شناسایی با سند به حساب پیمان انتقال مییابد. در غیر این صورت جزء هزینههای دوره وقوع محسوب خواهد شد مخارج دوره اجرای طرح بعد از تنظیم قرارداد صرفاً به وسیله دفتر مرکزی و بعد از آن توسط دفتر مرکزی و کارگاهی پرداخت میشود.

حسابداری پروژههای پیمانکاری را به سپیدار بسپارید

![]() ماندهحساب و بهای تمامشده قرارداد

ماندهحساب و بهای تمامشده قرارداد

![]() مدیریت دقیقتر پیمانکار جزء؛

مدیریت دقیقتر پیمانکار جزء؛

![]() بهایابی دقیقتر با ثبت مصالح؛

بهایابی دقیقتر با ثبت مصالح؛

![]() محاسبه خودکار ضرایب افزاینده و کاهنده

محاسبه خودکار ضرایب افزاینده و کاهنده

![]() گزارش لحظهای پیشرفت فیزیکی و ریالی قرارداد

گزارش لحظهای پیشرفت فیزیکی و ریالی قرارداد

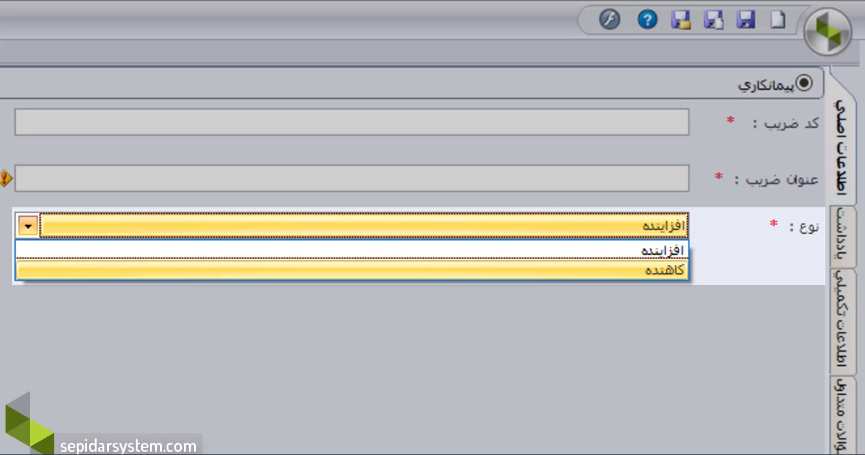

ضرایب

ضریب، درصدی است که میتواند به صورت قانونی و یا توافقی، بین کارفرما و پیمانکار در قرارداد منظور شود. ضرایب مرتبط با قرارداد میتوانند دو نوع کاهنده یا افزاینده باشند که با توجه به نوع، از مبلغ صورت وضعیت کاسته شده یا به آن افزوده میشوند.

پس از ورود به سیستم در منوی سمت راست، وارد سیستم پیمانکاری شده و در قسمت عملیات روی گزینه “ضریب جدید” کلیک کنید کد ضریب را میتوانید به صورت دستی وارد نمایید، در غیر اینصورت به صورت خودکار توسط سیستم داده میشود. عنوان ضریب را وارد کنید و سپس “نوع” را بنابر کاهنده یا افزاینده بودن ضریب انتخاب نمایید. درصد مورد نظر را وارد نمایید. پس از ورود اطلاعات، گزینه ذخیره را کلیک کنید.

لیست ضرایب را در کجا میتوان مشاهده کرد؟

برای مشاهده، حذف یا ویرایش لیست ضرایب تعریف شده، وارد فهرست پیمانکاری شده و در این قسمت، روی گزینه “ضرایب” کلیک کنید. همچنین با راست کلیک کردن بر روی ضریب، میتوان ضریب مورد نظر را حذف یا ویرایش نمود.

نکته: (توجه داشته باشید در نسخههای جدید سپیدار میتوان در فرم تعریف هر کدام از ضرایب ، معین مرتبط با آن ضریب را مشخص کرد.)

مناقصه

کارفرماها برای واگذاری پروژه به مجموعههای دیگر اقدام به برگزاری مناقصه میکنند تا بین مجموعههای شرکت کننده در مناقصه مجموعه ای که با کمترین هزینه درخواستی را داشته باشد را به عنوان پیمانکار انتخاب کنند. پیمانکارها برای شرکت در این مناقصهها هزینههایی را متقبل میشوند که برای ثبت این هزینهها پس از ورود به سپیدار از منوی سمت راست وارد سیستم پیمانکاری شده و از قسمت عملیات روی گزینه مناقصه جدید کلیک کنید.

“عنوان مناقصه” و “تاریخ شروع و پایان مناقصه” و “مناقصه گزار” را مشخص نمایید و در پایان فرم را ذخیره نمایید. سپس برای ثبت هزینههای مرتبط با این مناقصه از بالای فرم از گزینه “صدور فاکتور خرید خدمات ” استفاده نمایید.

قرارداد

با ورود و ثبت اطلاعات قرارداد، موارد و امکانات زیر در اختیار شما قرار میگیرد:

1- تعیین وضعیت قرارداد از نظر موضوع قرارداد، مرکز هزینه، کارفرما، نوع قرارداد.

2- تعیین اطلاعات ریالی قرارداد از قبیل مبلغ قرارداد، پیش دریافت قراداد، مصالح کارفرما.

3- تعیین اطلاعات ضرایب قرارداد، تضامین قرارداد و تغییرات قرارداد.

4- تعیین کارگاهها و شعبهایی از بیمه تامین اجتماعی که مرتبط با قرارداد میباشد.

ماهیت قرارداد

قرارداد پیمانکاری از لحاظ ماهیت به دو نوع پیمانکاری و پیمانکاری جزء تقسیم میشود. یک پروژه عموما یک کارفرما و یک پیمانکار دارد که در این حالت کارفرما اجرای پروژه را طی توافق یا طی یک مناقصه به پیمانکار واگذار میکند و پیمانکار طی یک قرارداد متعهد میشود پروژه را با کیفیت مد نظر کارفرما، در زمان مورد توافق تحویل کارفرما دهد. در صورتی که پروژه گسترده باشد پیمانکار اصلی بخشی از اجرای پروژه را به پیمانکار دست دوم یا پیمانکار جزء میسپارد که از دید پیمانکار، خود پیمانکار کارفرمای پیمانکار دست دوم به حساب میآید.

ورود اطلاعات قرارداد

پس از ورود به سیستم در منوی سمت راست، وارد سیستم پیمانکاری شده و در قسمت عملیات روی گزینه “قرارداد جدید” کلیک کنید. ابتدا ماهیت قرارداد از لحاظ پیمانکاری یا پیمانکاری جز بودن مشخص نمایید. سپس کد تفصیلی را میتوانید به صورت دستی وارد نمایید. در غیر اینصورت به صورت خودکار توسط سیستم داده میشود. جهت انتخاب کارفرما، میتوانید از اشخاص و یا شرکتهای تعریف شده، در تعریف طرف حساب، در منوی شرکت استفاده نمایید.” تاریخ شروع “ و “تاریخ خاتمه” مشخص کننده زمان شروع و پایان قرارداد است.

نکته: با وارد کردن مدت قرارداد بر اساس روز، ماه و یا سال سیستم تاریخ خاتمه را برای شما محاسبه میکند. مبلغ مورد توافق پیمانکار و کارفرما را در مبلغ قرارداد وارد نمایید.

نکته: این مبلغ، در زمان ثبت قرارداد با مبلغ نهایی قرارداد برابر است. اما ممکن است بر اساس تغییرات قرارداد مانند دستور کار، صورتجلسه و یا الحاقیه، مبلغ نهایی، از مبلغ قرارداد کمتر و یا بیشتر شود. جمع هزینه برآورد شده را در برآورد هزینه، وارد نمایید. تاریخ انعقاد قرارداد را در قسمت تاریخ وارد کنید.

نکته : ممکن است تاریخ شروع قرارداد، مدتی بعد از تاریخ انعقاد قرارداد و یا برابر با آن تاریخ باشد.

در صورتی که قراردادی در سنوات گذشته منعقد شده است و بخواهید اطلاعات آنرا در سیستم ثبت کنید بایستی از گزینه استقرار، استفاده نمائید. در دو حالت ممکن است کاربر احتیاج به ثبت استقرار قرارداد داشته باشد.

1-قبلاً سیستم سپیدار را داشته و اکنون سیستم پیمانکاری خریداری کردهاید:

در این حالت میتوانید در قسمت تفصیلی استقراری قراردادهایی را که قبلاً در تفصیل سایر یا مرکز هزینه، ثبت کردهاید انتخاب کنید.

2-به تازگی بسته پیمانکاری سپیدار را تهیه کردهاید: دراین حالت میتوانید عنوان قرارداد را در قسمت عنوان تفصیل وارد نمایید که به صورت خودکار در تفصیلی استقرار نیز قرار میگیرد.

نکته : برای قراردادهای استقراری یک صورت وضعیت استقراری نیز باید ثبت شود تا بتوانید صورت وضعیتهای بعدی قرارداد را با توجه به زمان صدور در سیستم ثبت نمایید.

اکنون “موضوع قرارداد” مورد نظر را تایپ کنید.

ورود گزینه “عنوان تفصیلی” اجباری است. در صورت عدم ورود عنوان تفصیلی، سیستم آن را با موضوع قرارداد پر میکند و یا در صورت انتخاب تیک استقرار و مشخص کردن تفصیلی، عنوان تفصیلی با تفصیلی استقرار پر میشود.

نکته: با ذخیره قرارداد، یک تفصیلی از نوع قرارداد با کد و عنوان مشخص شده برای آن، در حسابداری در شرکتهای پیمانکاری، ایجاد میشود. با توجه به پروژههای تعریف شده، پروژه مرتبط با قرارداد را انتخاب نمایید.

انتخاب “نوع قرارداد” اجباری است. شما میتوانید با توجه به نوع پیمان و قراردادی که انجام میدهید، یکی از انواع قرارداد را انتخاب کنید در صورتی که نوع قرارداد مورد نظر شما در لیست موجود نیست میتوانید با راست کلیک در فرم نوع قرارداد و انتخاب گزینه جدید، نوع قرارداد مورد نظر خود را تعریف کرده تا به لیست اضافه شود.

“سقف تغییرات” درصدی از مبلغ قرارداد است که اگر تغییرات قرارداد از آن بیشتر شود باید برای قرارداد الحاقیه ثبت شود.

نکته: سقف تغییرات بصورت پیش فرض از تنظیمات سیستم پیمانکاری فراخوانی میشود اما میتوانید مقدار را با توجه به توافقات قرارداد تغییردهید. پس از ورود اطلاعات کلید ذخیره را کلیک کنید.

در قسمت ضرایب قرارداد میتوانید با استفاده از کلید (+) پایین صفحه ضریب قراداد را به این قسمت اضافه کرده و درصد آنها را تعیین کنید. ضریب قرارداد از لیست ضرایب تعریف شده در عملیات پیمانکاری، ضریب جدید، قابل انتخاب است.

نکته : از آن جهت که برای پروژههای عظیم قراردادهای مختلفی به ثبت میرسد در سیستم سپیدار میتوان پروژه ای را تعریف کرد و برای آن قراردادهای مختلفی را به ثبت رساند تا بتوان قراردادها و هزینههای هر پروژه را به صورت مجزا گزارش گرفت . برای این منظور از منوی سمت راست وارد قسمت پیمانکاری شده و از قسمت عملیات گزینه پروژه جدید ، پروژههای مد نظر خود را در سیستم تعریف نمایید. سپس در فرم قرارداد قسمت پروژه ، پروژه مربوط به هر قرارداد را مشخص نمایید.

نکته : برای قراردادهایی که دارای مناقصه هستند میتوان در این فرم ، مناقصه مربوطه را مشخص کرده تا هزینههای شرکت در مناقصه به عنوان بخشی از هزینههای قرارداد نشان داده شود.

تضامین قرارداد

در قرارداد پیمانکاری در رابطه با پیش دریافت و انجام تعهدات، ضمانت نامههایی از طرف پیمانکار به کارفرما داده میشود. همچنین در قرارداد پیمانکاری جزء دررابطه با پیش پرداخت و انجام تعهدات، ضمانت نامههایی از پیمانکار جزء دریافت میشود که اطلاعات مورد نیاز در تب تضامین قرارداد نمایش داده میشود.

کلید سطر جدید موجود در پایین فرم را زده تا فرم ضمانت نامه به صورت اتوماتیک باز شود. در صورتی که ماهیت قرارداد پیمانکاری باشد نوع ضمانت نامه باز شده “ضمانت نامه پرداختی” بوده و در صورتی که ماهیت قرارداد پیمانکاری جزء باشد نوع ضمانت نامه باز شده “ضمانت نامه دریافتی “ خواهد بود. ادامه بحث تضامین قرارداد به تفصیل در قسمت ضمانت نامه تشریح شده است.

اطلاعات دریافت

در صورتی که پیمانکار مبالغی را تحت عنوان پیش دریافت و یا علی الحساب از کارفرما دریافت کند، میتواند مبلغ دریافتی، نوع و تاریخ آن را در قسمت اطلاعات دریافت قرارداد وارد نماید.

نکته اول

در صورتی که شما سیستم دریافت و پرداخت سپیدار را تهیه کرده باشید پس از ذخیره قرارداد میتوانید، با استفاده از گزینه رسید دریافت در پایین صفحه مبالغ دریافتی را ثبت نمایید.

نکته دوم

در زمان ثبت صورت وضعیت مبالغ پیش دریافت و علی الحساب ثبت شده، بر اساس درصدهای مشخص شده در تنظیمات سیستم پیمانکاری مستهلک میشوند. همچنین درصدهای استهلاک در پایین صفحه قابل تغییر هستند.

مصالح کارفرما

در صورتی که کارفرما بابت قرارداد مصالحی را در اختیار پیمانکار قرار دهد میتوانید اطلاعات مربوط به مصالح دریافتی را در قسمت مصالح کارفرما وارد نموده و در زمان ثبت هر صورت وضعیت میزان استهلاک مصالح را مشخص نمایید. توجه داشته باشید که کد کالا از لیست کالاهای تعریف شده از سیستم تامین کنندگان و انبار قابل انتخاب است.

نکته: در صورتی که شما سیستم تامین کنندگان و انبار سپیدار را تهیه کرده باشید میتوانید با استفاده از گزینه رسید انبار مصالح دریافتی را ثبت نمایید.

تاریخچه قرارداد

در صورتی که بر اساس توافق بین کارفرما و پیمانکار تغییراتی از نوع دستور کار، صورت جلسه یا الحاقیه منجر به تغییر مبلغ قرارداد شود. میزان و نوع این تغییر در قسمت تغییرات قرارداد نمایش داده میشود، تا مبلغ نهایی قرارداد بر اساس آنها محاسبه شود.

برای ثبت این تغییرات از بالای فرم قرارداد گزینه “عملیات” را نتخاب کرده و با توجه به نوع تغییر یکی از گزینههای الحاقیه ، دستور کار ، صورت جلسه یا متمم را انتخاب کرده و تغییرات مد نظر را در سیستم ثبت نمایید همچنین برای حذف این تغییرات میتوان در تب تاریخچه قرارداد روی تغییرات مد نظر کلیک کرده و از گزینه ضربدر پایین اقدام به حذف آن کرد.

کارگاه

پیمانکاران دارای کارگاههای متفاوت، میتوانند جهت انجام قراداد، ریز اطلاعات و عملیات تعیین شده در هر کارگاه را ثیت و ارزیابی کنند و در قسمت کارگاه اطلاعات آن را وارد نمایند. در قسمت کارگاه میتوانید با استفاده از کلید + پائین صفحه، کارگاه مورد نظر را به این قسمت اضافه کنید در صورتی که قبلاً کارگاه را تعریف نکرده باشید با راست کلیک کردن در این فرم و انتخاب گزینه جدید کارگاه مورد نظر خود را تعریف نمائید.

شعبه تامین اجتماعی

شعبه تامین اجتماعی قرارداد در تب تامین اجتماعی قابل تعریف است. با استفاده از کلید (+) میتوانید یک سطر جهت ورود اطلاعات اضافه کنید. سپس کد شعبه، نام شعبه، کد کارگاهی و شرح را نیز تعیین کنید.

لیست قراردادهای پیمانکاری را در کجا باید مشاهده کرد؟

برای مشاهده، حذف و یا ویرایش قراردادها، وارد سیستم پیمانکاری شده و در قسمت فهرست بر روی گزینه “قراردادها” کلیک کنید. با انتخاب این گزینه، لیستی از قراردادهای تعریف شده در سیستم به همراه خلاصهای از اطلاعات تعریف شده برای آنها نمایش داده میشود. همچنین با راست کلیک کردن بر روی قرارداد میتوان قرارداد مورد نظر را حذف یا ویرایش نمود.

ضمانت نامه

در شرکتهای پیمانکاری ضمانت نامههای مختلفی با منظورهای مختلفی دریافت یا پرداخت میشود که برای ثبت آنها از منوی سمت راست وارد قسمت پیمانکاری شده و از قسمت عملیات فرم ضمانت نامه جدید را انتخاب نمایید. ماهیت ضمانت نامه بسته به پرداختی یا دریافتی بودن آن را مشخص نمایید. سپس بسته موضوع ضمانت نامه قسمت ” بابت ” مشخص میشود.

نکته : اگر ضمانت نامه پرداختی بابت مناقصه باشد در قسمت بابت “شرکت در مناقصه ” را مشخص کرده سپس نوع ضمانت نامه اعم از سفته ، ضمانت نامه بانکی ، سند ملکی یا چک تضمین را مشخص و مناقصه مد نظر را در قسمت مناقصه انتخاب و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص نمایید.

نکته : اگر ضمانت نامه پرداختی بابت صدور ضمانت نامه باشد در قسمت بابت “صدور ضمانت نامه بانکی ” را مشخص کرده سپس نوع ضمانت نامه اعم از سپرده نقدی (برداشت از حساب) ، سپرده نقدی (بلوکه حساب ) ، سفته، سند ملکی یا چک تضمین را مشخص و در قسمت تفصیلی سایر یک تفصیلی سایر به اسم شماره ضمانت نامه ایجاد کرده و در این قسمت انتخاب و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص نمایید.

نکته : اگر ضمانت نامه پرداختی یا دریافتی بابت انجام تعهدات قرارداد باشد در قسمت بابت “انجام تعهدات قرارداد” یا ” پیش دریافت / علی الحساب ” یا ” پیش پرداخت / علی الحساب” را مشخص کرده سپس نوع ضمانت نامه اعم از سفته ، ضمانت نامه بانکی ، سند ملکی یا چک تضمین را مشخص و قرارداد مد نظر را در قسمت قرارداد انتخاب و در آخر مبلغ ، تاریخ تحویل و تاریخ سررسید ضمانت نامه را مشخص نمایید.

نکته : در صورتی که نوع ضمانت نامه از نوع ضمانت نامه بانکی باشد از تب ضمانت نامههای مرتبط میتوان ضمانت نامه از بابت ضمانت نامه بانکی مرتبط با این ضمانت نامه را مشخص نمود. کاربرد این موضوع برای زمانی میباشد که برای دریافت ضمانت نامه بانکی از بانک ، بانک صادر کننده بابت صدور این ضمانت نامه یک ضمانت از مجموعه خواستار میشود که با استفاده از تب ضمانت نامههای مرتبط میتوان این دو ضمانت نامه را بهم مرتبط کرد.

نکته : در صورتی که نوع ضمانت نامه چک تضمین باشد و کاربر سپیدار سیستم دریافت و پرداخت را داشته باشد میتواند بعد از صدور ضمانت نامه از گزینه بالای فرم اقدام به صدور اعلامیه پرداخت یا دریافت تضمین مربوط به این ضمانت نامه را صادر نماید.

نکته : در صورتی که ضمانت نامه مورد نظر تمدید ، تقلیل یا آزاد شود میتوان از منوی سمت راست قسمت پیمانکاری قسمت فهرست ضمانت نامهها ، ضمانت نامه مد نظر را پیدا کرده و گزینه ویرایش را انتخاب نمایید و در آخر با استفاده از گزینه عملیات اقدام به تمدید، تقلیل یا آزاد کردن ضمانت نامه نمایید و در آخر برای حذف این عملیات میتوان از قسمت تاریخچه عملیات ضمانت نامه عملیات مد نظر را انتخاب و از گزینه ضربدر اقدام به حذف آن عملیات نمود.

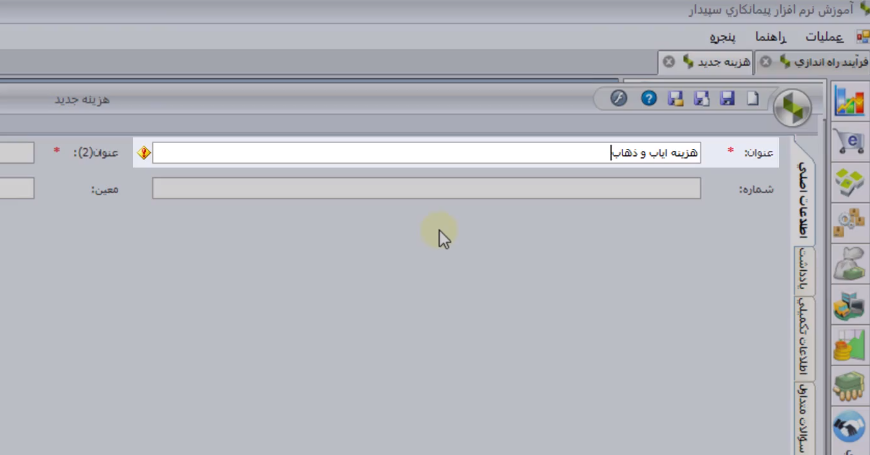

نوع هزینه

نوع هزینه، امکانی برای دسته بندی هزینههای انجام شده برای قرارداد است. در واقع برای ثبت هزینههای قرارداد، باید نوع هزینه مورد نظر را مشخص نمایید.

پس از ورود به سیستم در منوی سمت راست، وارد سیستم پیمانکاری شده و در قسمت عملیات روی گزینه “نوع هزینه جدید” کلیک کنید. در پنجرهای که در اختیار شما قرار میگیرد، عنوان مورد نظر را وارد نمائید، معین هزینه را انتخاب کنید توجه داشته باشید که در زمان ثبت صورت هزینه برای تمام هزینههای از این نوع سند حسابداری در شرکتهای پیمانکاری، با این حساب معین ثبت میشوند.

نکته : در این قسمت دو نوع هزینه پیش فرض به اسمهای حقوق و دستمزد و دارایی ثابت وجود دارد که برای کاربرانی که سیستمهای حقوق و دستمزد و دارایی ثابت دارند میتوانند هزینههای مرتبط را در صورت هزینه پیمان فراخوانی کنند.

لیست انواع هزینه در کدام قسمت سیستم قابل مشاهده است؟

برای مشاهده، حذف و یا ویرایش لیست انواع هزینه تعریف شده، وارد سیستم پیمانکاری شده و در این بخش، روی گزینه “انواع هزینه” کلیک کنید ،با انتخاب این گزینه ، لیستی از انواع هزینه در سیستم به همراه خلاصهای از اطلاعات تعریف شده برای آنها نمایش داده میشود. همچنین با راست کلیک کردن بر روی نوع هزینه میتوان نوع هزینه مورد نظر را حذف یا ویرایش نمود.

صورت هزینه

صورت هزینه سندی است که درآن میتوانید هزینههای مرتبط با قرارداد را ثبت نمایید. با استفاده از این سند امکان ثبت انواع هزینههایی که در کارگاه انجام میشوند و نیز هزینههای مستقیم انجام گرفته در دفتر مرکزی برای قرارداد را خواهید داشت. هم چنین امکان ثبت هزینهها به تفکیک هزینههای نقدی و اعتباری وجود دارد.

- برای هر صورت هزینه میتوانید یک سند حسابداری در شرکتهای پیمانکاری ثبت کنید که در برگیرنده اطلاعات آن صورت هزینه میباشد.

- پس از ورود به سیستم در منوی سمت راست، وارد قسمت پیمانکاری شده و در قسمت عملیات روی گزینه صورت هزینه جدید کلیک کنید.

- در پنجرهای که در اختیار شما قرار میگیرد.

- ابتدا قرارداد را از لیست باز شده انتخاب کنید.

- نوع سند بسته به دفتر مرکزی یا کارگاهی انتخاب میشود.

نکته: در صورتی که نوع سند را کارگاهی انتخاب کنید بایستی در سمت چپ نیز، کارگاه مورد نظر را از لیست کارگاههای تعریف شده در سیستم مشخص کنید. نوع را با توجه به نقدی و اعتباری انتخاب کنید. در صورت انتخاب نوع نقدی ورود اطلاعات تنخواه گردان اجباری است. برای انتخاب تنخواه گردان میتوان از لیست باز شده تنخواه گردان مورد نظر را تعیین نمایید. همچنین اگر فرد مورد نظر در این لیست وجود ندارد میتوانید در لیست باز شده راست کلیک کرده و با انتخاب گزینه جدید طرف مقابل را ایجاد کنید.

- برای ورود اقلام هزینه با استفاده از (+) پایین صفحه اقدام به ورود اطلاعات هزینه کنید.

- نوع را از لیست نوع هزینههای تعریف شده در منو عملیات سیستم پیمانکاری نوع هزینه جدید انتخاب کنید.

- توجه داشته باشید که کد کالا از لیست کالاهای تعریف شده از سیستم تامین کنندگان و انبار قابل انتخاب است.

- درصورتی که نوع صورت هزینه را نقدی انتخاب کرده باشید ورود مقدار و فی اجباری است. در صورتی که نوع را اعتباری برگزینید بایستی علاوه بر مقدار و فی، طرف مقابل را از لیست طرف مقابلهای تعریف شده در سیستم انتخاب کنید.

- کد معین بصورت پیش فرض از تنظیمات پیمانکاری پر میشود و قابل تغییر نیز میباشد و برای تغییر حساب معین میتوان از لیست معینهای باز شده، معین مورد نظر را انتخاب کنید.

نکته: در لیست معین، فقط معینهای تفصیل پذیر نمایش داده میشود.

- نکته : کاربرانی که سیستم حقوق و دستمزد را دارند در صورتی که مرکز هزینه پرسنلی که در قرارداد پیمان مشغول هستند، قرارداد پیمانکاری انتخاب شده باشد هزینه متقبل شده بابت این پرسنل به صورت اتوماتیک در هزینه های این قرارداد درج میشود و نیازی به ثبت مجدد صورت هزینه نیست ولی در صورتی که پرسنل سایر مراکز به صورت مشترک در قرارداد پیمانکاری مشارکت دارند میتوان در صورت هزینه نوع هزینه حقوق و دستمزد را مشخص و با استفاده از گزینه تسهیم هزینه میتوان درصدی از هزینه مرکز هزینه دیگر که در قرارداد مدنظر استفاده شده است را دخیل کرد. این مورد عینا برای سیستم دارایی ثابت نیز صادق است.

- نکته : کاربرانی که پیمانکاری قدیم سپیدار را دارند و نسبت به ارتقا سیستم خود به پیمانکاری جدید اقدام ننموده اند میتوانند در صورت هزینه نوع هزینه پیمانکاری جزء را انتخاب و نسبت به ثبت هزینه پیمانکاری جزء خود اقدام نمایند.

- جهت ثبت تسویه برای صورت هزینه اعتباری میتوان قید سطرهایی که مایل به تسویه آنها هستید را انتخاب نموده و سپس از پایین صفحه گزینه صدور تسویه حساب را انتخاب کنید.

- پس از صدور تسویه حساب، مبلغ تسویه شده و شماره تسویه مرتبط در ستونهای مربوطه نمایش داده میشوند.

نکته: در هنگام صدور تسویه حساب برای چند قلم، توجه داشته باشید که صدور تسویه حساب تنها برای اقلامی که دارای طرف مقابل یکسان هستند امکان پذیر است.

در قسمت تسویههای مرتبط میتوانید لیستی از تسویههای مرتبط با صورت هزینه را مشاهده کنید. با انتخاب هر یک از گزینهها، میتوانید تسویه حساب مربوطه را مشاهده نمایید.

- نکته : کاربرانی که پیمانکاری قدیم سپیدار را دارند و نسبت به ارتقا سیستم خود به پیمانکاری جدید اقدام ننموده اند میتوانند در صورت هزینه نوع هزینه پیمانکاری جزء را انتخاب و نسبت به ثبت هزینه پیمانکاری جزء خود اقدام نمایند.

مشاهده لیست صورتهای هزینه

برای مشاهده، حذف یا ویرایش صورتهای هزینه تعریف شده، وارد پیمانکاری شده و در قیمت فهرست، روی گزینه صورت هزینهها کلیک کنید. هم چنین با راست کلیک کردن بر روی صورت هزینه میتوان صورت هزینه مورد نظر را حذف یا ویرایش نمود.

نکته: در صورتی که صورت هزینه مورد نظر دارای تسویه حساب باشد پیش از حذف، باید تسویه حساب مرتبط با آنرا حذف نمود. با انتخاب این گزینه، لیستی از صورتهای هزینه ثبت شده در سیستم به همراه خلاصهای از اطلاعات تعریف شده برای آنها نمایش داده میشود.

در صورتی که صورت هزینه مورد نظر دارای تسویه حساب مرتبط باشد، پیش از حذف باید تسویه حساب مرتبط با آنرا حذف نمایید. با حذف صورت هزینه، سند حسابداری در شرکتهای پیمانکاری مرتبط با آن نیز حذف خواهد شد و در صورتیکه سند حسابداری در شرکتهای پیمانکاری یک صورت هزینه به هر دلیلی قایل حذف نباشد، آن صورت هزینه هم قابل حذف نخواهد بود.

صورت وضعیت

پیمانکار، وضعیت کارهای انجام شده از شروع کار تا آن تاریخ را طبق الحاقیه، دستور کارها و صورت جلسهها اندازه گیری مینماید و مقدار مصالح پای کار را تعیین میکند، مبلغ صورت وضعیت را محاسبه کرده و آنرا معمولاً در آخر ماه تسلیم کارفرما مینماید. کارفرما صورت وضعیت پیمانکار را از نظر تطبیق با اسناد و مدارک قرارداد کنترل کرده و در صورت لزوم با تعیین دلیل اصلاح مینماید.

کارفرما صورت وضعیت کنترل شده را رسیدگی کرده و بعد از کسر وجوهی که بابت صورت وضعیتهای موقت قبلی پرداخت شده است و همچنین اعمال کسور قانونی و کسور متعلقه طبق قرارداد، باقیمانده مبلغ قابل پرداخت به پیمانکار را ظرف مدت مورد توافق از تاریخ وصول صورت وضعیت، پرداخت میکند. با پرداخت صورت وضعیت موقت، تمام کارها و مصالح که در صورت وضعیت مزبور درج گردیده است متعلق به کارفرماست، لیکن به منظور اجرای بقیه کارهای موضوع قرارداد، به رسم امانت، تا موقع تحویل موقت، در اختیار پیمانکار قرار میگیرد .

مقادیر درج شده در صورت وضعیتهای موقت و پرداختهایی که بابت آنها به عمل میآید جنبه موقت و علی الحساب دارد و هر نوع اشتباه اندازه گیری و محاسباتی و جز اینها، در صورت وضعیتهای بعدی یا در صورت وضعیت قطعی، اصلاح و رفع میشود. صورت وضعیت از لحاظ ماهیت به دو نوع پیمانکاری و پیمانکاری جزء تقسیم میشود. صورت وضعیت پیمانکاری برای مجموعه نوعی درآمد محسوب میشود ولی صورت وضعیت پیمانکاری جزء نوعی هزینه برای مجموعه به حساب میآید.

ورود اطلاعات صورت وضعیت

پس از ورود به سیستم در منوی سمت راست، وارد سیستم پیمانکاری شده و در قسمت عملیات روی گزینه “صورت وضعیت جدید” کلیک کنید.

در پنجرهای که در اختیار شما قرار میگیرد، در صفحه اطلاعات اصلی، اطلاعات مورد نیاز را وارد کنید.

جهت ورود اطلاعات، موارد و نکات زیر را مدنظر داشته باشید:

1- در ابتدا ماهیت صورت وضعیت را مشخص نمایید . (پیمانکاری یا پیمانکاری جزء) ورود اطلاعات نوع، صورت وضعیت، مبلغ تسویه شده، شماره، تاریخ، قرارداد، معین صورت وضعیت، جزئیات صورت وضعیت الزامی است.

2- “نوع” صورت وضعیت می تواند عادی یا تعدیلی باشد.

3- “صورت وضعیت” میتواند موقت، ماقبل قطعی یا قطعی باشد.

4- “استقرار”، در صورتی که قراردادی در سنوات گذشته منعقد شده است و بخواهید اطلاعات صورت وضعیتهای سنوات گذشته را در سیستم ثبت کنید باید از گزینه استقرار استفاده کنید.

5-“مبلغ تسویه شده” در صورتی که قراردادی در سنوات گذشته منعقد شده است و بخواهید اطلاعات صورت وضعیتهای آنرا همراه با میزان باقی مانده جهت تسویه در سیستم ثبت کنید، باید از گزینه استقرار و ثبت مبلغ تسویه شده استفاده نمایید.

6- ورود “شماره” اجباری نیست. در صورتی که در “قسمت تنظیمات/روش شماره گذاری صورت وضعیت” را به صورت دستی انتخاب کرده باشید، شماره رسید فعال بوده و شما میتوانید شماره را به صورت دستی وارد نمایید و در صورت وارد ننمودن شماره، هنگام ذخیره قرارداد، خود سیستم به صورت خودکار به صورت وضعیت ذخیره شده، شماره اختصاص خواهد داد. ولی در صورتی که در “قسمت تنظیمات/روش شماره گذاری صورت وضعیت” را به صورت خودکار انتخاب کرده باشید، شماره صورت وضعیت فعال نبوده و خود سیستم به صورت خودکار به صورت وضعیت ذخیره شده، شماره اختصاص خواهد داد.

نکته: با توجه به مبنای شماره گذاری صورت وضعیت، صورت وضعیتها میتوانند براساس نوع (موقت، تعدیلی) و به تفکیک قرارداد شماره گذاری شوند.

7- ورود “تاریخ” اجباری است. سیستم به صورت پیش فرض “تاریخ” را با تاریخ روز نمایش میدهد.

نکته: با توجه به تجمیعی بودن صورت وضعیتها، حفظ ترتیب شماره و تاریخ برای صورت وضعیتهای هر قرارداد توسط سیستم اعمال میشود و شما همیشه فقط میتوانید آخرین صورت وضعیت را ویرایش نمایید.

8- “جزئیات صورت وضعیت” در این قسمت شرح عملیات انجام شده به همراه میزان و مبلغ آن جهت ارائه به کارفرما مشخص میشود. در قسمت مقدار تایید شده، مقادیری که توسط دستگاه نظارت کارفرما برای هریک از اقلام جزئیات تایید میشوند وارد میشوند و بر آن اساس مبلغ تایید شده قابل مشاهده میباشد. محاسبه مبلغ دریافتنی صورت وضعیت با توجه به مبالغ تایید شده صورت وضعیت انجام میپذیرد.

ضرایب و برداشتها

1- ضرایب

بر اساس مبالغ تاییده شده صورت وضعیت و درصد ضرایب قرارداد، مبالغ مالیات، بیمه تامین اجتماعی، حسن انجام کار، انجام تعهدات، مالیات بر ارزش افزوده محاسبه میشوند. برای سایر ضرایب کاهنده قرارداد یک گزینه که شامل مبلغ سایر ضرایب کاهنده قرارداد است در نظر گرفته شده که کاربر میتواند مبلغ محاسبه شده توسط سیستم را ویرایش کرده و تغییر دهد. برای ضرایب افزاینده قرارداد نیز به همین صورت عمل شده و یک گزینه جهت جمع مبالغ سایر ضرایب افزاینده در نظر گرفته شده که کاربر میتواند مبلغ سایر ضرایب افزاینده را نیز ویرایش کند.

نکته: حساب معین هر یک از ضرایب قرارداد جهت صدور سند حسابداری در شرکتهای پیمانکاری، صورت وضعیت در فرم تنظیمات سیستم در قسمت تنظیمات پیمانکاری مشخص میشود.

نکته: جهت صدور سند حسابداری در شرکتهای پیمانکاری صورت وضعیت برای کلیه ضرایب کاهنده/افزاینده، از حساب معین سایر ضرایب کاهنده/افزاینده که در تنظیمات سیستم پیمانکاری مشخص شده است استفاده میشود.

نکته: در صورتی که مقادیر ضرایب صورت وضعیت را تغییر دادهایم و بخواهیم مقادیر به مقدار محاسبه شده توسط سیستم برگردد کافی است از گزینه محاسبه مجدد استفاده کنیم تا مقادیر ضرایب مجدداً توسط سیستم محاسبه شود.

2- برداشت از علی الحساب

در این قسمت بر اساس علی الحساب، پیش دریافت و مصالح کار فرما مشخص شده در قرارداد میزانی که در این صورت وضعیت مستهلک میشود را در ستون مربوطه مشخص میکنیم.

ثبت تسویه حساب

تسویه حساب در پیمانکاری به دو صورت انجام میشود:

- تسویه حساب از نوع بدهی (صورت هزینه یا صورت وضعیت پیمانکاری جزء )

- تسویه حساب از نوع مطالبات (صورت وضعیت پیمانکاری)

الف) تسویه حساب از نوع بدهی (صورت هزینهها و صورت وضعیت پیمانکاری جز)

پس از ورود به سیستم در منوی سمت راست، وارد قسمت پیمانکاری شده و در قسمت عملیات روی گزینه “تسویه حساب” کلیک کنید. برای ثبت تسویه حساب از نوع صورت هزینه یا صورت وضعیت پیمانکاری جزء نکات زیر را مد نظر قرار دهید:

- نوع تسویه حساب را صورت هزینه یا صورت وضعیت پیمانکاری جزء انتخاب کنید.

- توجه داشته باشید که انتخاب اطلاعات “قرارداد” اجباری است.

- پس از انتخاب قرارداد اطلاعات “کارفرما”به صورت خودکار پر میشود. جهت تغییر کارفرما باید قرارداد خود را اصلاح نمایید.

- پس از انتخاب قرارداد باید توجه داشته باشید “طرف مقابل”هایی قابل انتخاب هستند که برای آنها صورت هزینه در آن قرارداد صادر شده باشد.

- در سمت اقلام صورت هزینه، درج حداقل یک قلم اجباری است و امکان ثبت تسویه بدون قلم وجود ندارد.

- برای اضافه کردن قلم به صورت هزینه با استفاده از کلید + پایین صفحه یک ردیف ایجاد کنید.

- شماره صورت هزینه مورد نظر خود را انتخاب کنید.

- پس از انتخاب یک صورت هزینه مبلغ تسویه نشده آن در بخش “مانده” نمایش داده میشود. شما میتوانید با توجه به این مبلغ ریال قابل تسویه در قسمت “مبلغ پرداخت” وارد نمایید. توجه داشته باشید که این مبلغ نمیتواند از مبلغ مانده بیشتر باشد.

- پس از ورود اطلاعات کلید ذخیره را بزنید.

ثبت اعلامیه پرداخت برای تسویه حساب

پس از ثبت تسویه حساب در صورتی که از “سیستم دریافت و پرداخت سپیدار ” استفاده میکنید، میتوانید برای تسویه حسابهای خود رسید دریافت یا اعلامیه پرداخت ثبت کنید. درصورتی که نوع تسویه صورت هزینه باشد یا اگر جمع صورت وضعیت پیمانکاری جزء مثبت باشد یا اگر جمع صورت وضعیت پیمانکاری منفی باشد از بالا فرم گزینه ” صدور اعلامیه پرداخت ” قابل انتخاب است. در پنجرهای که در اختیارتان قرار میگیرد اطلاعات مربوط به “طرف مقابل”، “حساب معین” و “شرح”پر شده است. کافیست جزئیات پرداخت را وارد نمائید.

نکته: برای اطلاع از جزئیات مربوط به نحوه صدور اعلامیه پرداخت میتوانید به راهنمای آن در بخش دریافت و پرداخت مراجعه نمایید.

ب) تسویه حساب از نوع مطالبات (صورت وضعیت پیمانکاری)

ثبت تسویه حساب از نوع (صورت وضعیت پیمانکاری) جدید:

جهت ورود اطلاعات تسویه حساب از نوع صورت وضعیت پیمانکاری، موارد و نکات زیر را مد نظر داشته باشید: نوع تسویه حساب را مطالبات انتخاب میکنیم

نکته: در صورت انتخاب نوع “صورت وضعیت پیمانکاری” تسویه برای صورت وضعیتها صادر میشود.

توجه داشته باشید که انتخاب اطلاعات “قرارداد” اجباری است. اطلاعات “کارفرما”با انتخاب قرارداد بطور خودکار پر میشود و جهت تغییر آن باید قرارداد خود را اصلاح نمایید. با توجه به تاریخ وارد شده امکان تسویه صورت وضعیتهای ثبت شده و تسویه نشده قبل از آن تاریخ را خواهید داشت.

در قسمت اقلام تسویه حساب درج حداقل یک قلم اجباری است و امکان ثبت تسویه بدون قلم وجود ندارد. برای اضافه کردن قلم به تسویه حساب با استفاده از کلید + پایین صفحه یک ردیف ایجاد کنید. چنانچه قبلاً برای قرارداد خود صورت وضعیت صادر کرده باشید میتوانید “شماره صورت وضعیت” مورد نظرتان را انتخاب نمایید. پس از انتخاب یک صورت وضعیت مبلغ تسویه نشده آن در بخش “مانده” نمایش داده میشود.

مبلغی از این صورت را که میخواهید تسویه کنید در قسمت “مبلغ دریافت ” وارد نمایید. توجه داشته باشید که این مبلغ نمیتواند از مبلغ مانده بیشتر باشد.

ثبت رسید دریافت برای تسویه حساب

در صورتی که از “سیستم دریافت و پرداخت سپیدار” استفاده میکنید میتوانید برای تسویه حسابهای خود رسید دریافت ثبت کنید. اگر جمع صورت وضعیت پیمانکاری جزء منفی باشد یا اگر جمع صورت وضعیت پیمانکاری مثبت باشد از بالا فرم گزینه ” صدور اعلامیه دریافت ” قابل انتخاب است. در پنجرهای که در اختیارتان قرار میگیرد اطلاعات مربوط به “طرف مقابل”، “حساب معین” و “شرح”پر شده است. کافیست جزئیات دریافت را وارد نمائید.

نکته: برای اطلاع از جزئیات مربوط به نحوه صدور رسید دریافت میتوانید به راهنمای آن در بخش دریافت و پرداخت مراجعه نمایید. برای هر تسویه حساب، امکان صدور بیش از یک رسید دریافت یا اعلامیه پرداخت وجود ندارد و همه اطلاعات یک تسویه حساب در یک رسید دریافت اعلامیه پرداخت ثبت میشود.

گزارش گیری

برای گزارش گیری در سیستم پیمانکاری دو فرم مجزا برای پیمانکاری و پیمانکاری جز در اختیار کاربر قرار گرفته است تا بااستفاده از آن کاربر بتواند گزارشهای متنوعی از هزینهها و در آمدهای پروژهها و قراردادها مختلف تهیه نماید. برای استفاده از این گزارشات باید از منوی سمت راست قسمت پیمانکاری گزینه مرور قرارداد – پیمانکاری یا مرور قرارداد – پیمانکاری جزء را انتخاب نماید.

با نرم افزار حسابداری پیمانکاری آشنا شوید.