در ادامه موضوع مالیات بر درآمد حقوق و پس از بررسی ماده 82،83 و 84 در قسمت 23 رادیو مالی، در این قسمت موضوع مالیات حقوق را با بررسی ماده های 85 و 86 ادامه میدهیم.

ماده 85:

نرخ مالیات بر درآمد حقوق در مورد کارکنان مشمول قانون نظام هماهنگ پرداخت کارکنان دولت مصوب 1370/6/13 پس از کسرمعافیتهای مقرر در این قانون به نرخ مقطوع ده درصد (10%) و در مورد سایر حقوقبگیران نیز پس از کسر معافیتهای مقرر در این قانون تا مبلغ چهل و دو میلیون (42/000/000) ریال به نرخ ده درصد (10%) و نسبت به مازاد آن به نرخهای مقرر در ماده (131) این قانون خواهد بود.”

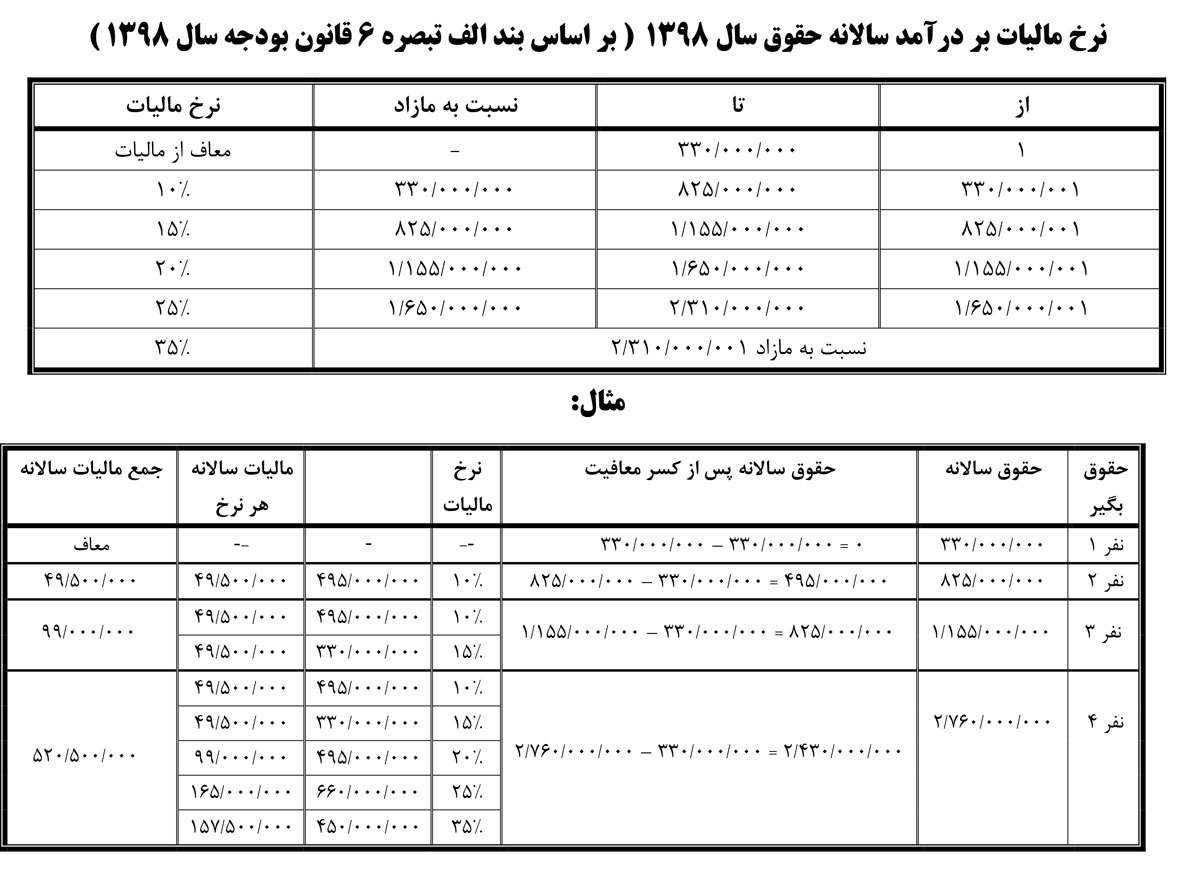

توضیح: اگر می خواهید نرخ مالیات بر درآمد حقوق را محاسبه کنید نباید سراغ این ماده قانونی بروید. برای این موضوع باید به سراغ قانون مربوط به بودجه بروید. نرخ مالیات بر درآمد حقوق به شکل پلکانی است. در سال 98 حقوق های تا 33 میلیون تومان سالانه و در حدود 2.750.000 ماهانه از مالیات حقوق معاف هستند. اما از 33 میلیون تا 82.500 میلیون تومان 10 درصد و از 82.500 میلیون تا 115.500 میلیون تومان 15 درصد، از 115.500 میلیون تومان تا 165 میلیون 20 درصد، از 165 میلیون تا 231 میلیون 25 درصد و از این بالاتر 35 درصد.

دلیل پلکانی بودن مالیات حقوق چیست؟

قانونگذار فرض را بر این می گذارد که هر کسی که حقوق بیشتری را می گیرد، مالیات بیشتری نیز باید پرداخت کند.

ماده 86:

پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص(ثبت در دفاتر قانونی) آن مکلف اند مالیات متعلق را طبق مقررات ماده(85) این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند.

توضیح: اگر کارفرما در 31 فروردین ماه حقوق داده باشد و یا در دفاتر ثبت کرده باشد، باید تا پایان اردیبهشت ماه مالیات بر درآمد حقوق را به شکل اینترنتی و از آدرس salary.tax.gov.ir لیست را تهیه و پرداخت نماید.

نکته: از 95/01/01 تا 96/06/11 ماده 86 یک تبصره داشت که عبارت است از:

تبصره 1- در مورد پرداختهایی که از طرف غیر از پرداخت کننده اصلی حقوق به اشخاص حقیقی، به عمل میآید،پرداختکنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده(84) این قانون، به نرخ مقطوع ده درصد(10%) محاسبه،کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافتکنندگان و میزان آن به اداره امور مالیاتی محل، پرداخت کنند و در صورت تخلف، مسوول پرداخت مالیات و جریمههای متعلق خواهندبود. (حق مشاوره، حق حضور در جلسات، حق التدریس، حق التحقیق و حق پژوهش)

توضیح: اگر شما در جایی مشغول به کار هستید تا پایان ساعات اداری و حقوق دریافت می کنید این کارفرما به عنوان پرداخت کننده اصلی محسوب می شود اما اگر از بعدازظهر در جای دیگری مشغول به کار هستید، کارفرمای دوم غیر از پرداخت کننده اصلی محسوب می شود.

{kind=link}

تبصره جدیدی که در این زمینه در تاریخ 96/06/11 ثبت شده است عبارت است از:

تبصره 2- پرداختهای دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری که دارای مجوز از شورای گسترش آموزش عالی وزارتخانههای علوم،تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی وسایر موسسات آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوقالذکر میباشند، به اشخاص حقیقی اعم از کارکنان و غیر کارکنان خود در قالب حقالتدریس مشمول مالیات مقطوع به نرخ ده درصد(10%) و حقالتحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ پنج درصد(5%) با رعایت سایر احکام مقرر در تبصره(1) خواهدبود.

توضیح: درصد حق التحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی به نسبت تبصره قبلی نصف شد.

نرخ مالیات بر درآمد سالانه حقوق

{kind=link}

اپلیکیشن رادیو مالی

همچنین می توانید پادکست های رادیو مالی را از طریق پلتفرم های زیر بشنوید