هر کسبوکاری برای ادامه حیات و اجرای عملیات نیازمند دارایی است. داراییها به طور کلی و براساس نقدشوندگی به دو دسته جاری و غیرجاری یا دارایی ثابت تقسیم میشوند. داراییهای ثابت انتظار میرود طی یک سال نقد نشوند و عمر آنها بیش از یک سال است. حتما پلاک دارایی ثابت روی کامپیوتر و صندلی پرسنل را در سازمانها دیدهاید که مثالی از دارایی ثابت هستند. این داراییها به مرور زمان و در گذر دورههای مختلف مستهلک میشوند. محاسبه استهلاک، تعویض پلاک دارایی ثابت و اسقاط دارایی ثابت از کارهای حسابداران است. در این مقاله به تعریف دارایی ثابت و چیستی آن، انواع دارایی ثابت و روشهای محاسبه استهلاک میپردازیم. همچنین قوانین مرتبط به استهلاک دارایی ثابت را مرور میکنیم. با این مقاله از مجله سپیدار سیستم همراه ما باشید.

دارایی ثابت چیست؟

دارایی ثابت (به انگلیسی Fixed assets) به املاک، تجهیزات، دستگاهها و هر دارایی قابل لمسی میگویند که یک واحد اقتصادی از آن برخوردار است و میتواند از آن به عنوان راهی برای کسب درآمد استفاده کند. حتی خودرو نیز در این دسته قرار می گیرد. داراییهای ثابت در واقع داراییهایی هستند که نمیتوان آنها را در طول یک سال مصرف کرد. این داراییها در ترازنامهها با عناوینی همچون املاک، تجهیزات، ماشینآلات و… ثبت و ضبط میشوند. نام دیگر داراییهای ثابت دارایی های سرمایهای است. این داراییها به نوعی سرمایه یک شرکت محسوب میشوند.

رادیو مالی قسمت ۱۴۵: استاندارد حسابداری شماره ۱۱

اهمیت دارایی های ثابت در یک کسب و کار

داراییهای ثابت در یک کسب و کار از اهمیت بسیار زیادی برخوردارند چرا که به ارائه گزارشهای مالی قدرت بیشتری میدهند. سرمایهگذارها معمولا گزارشات مربوط به داراییهای ثابت را به عنوان سلامت کسب و کار در نظر میگیرند و این موضوع در تصمیمگیری نقش مهمی دارد. برای مثال در صورتی که قرار باشد وامی به یک کسب و کار تعلق بگیرد حتما دارایی های ثابت آن کسب و کار مورد بررسی قرار خواهد گرفت.

همیشه این دغدغه در میان مدیران و حسابداران وجود دارد که در آیندهای نه چندان دور، زمانی که تعداد بیشتری دارایی ثابت خریداری میکنند، چگونه آنها را مدیریت و حسابداری کنند؟

مدیریت تعداد زیادی دارایی کاری بس دشوار است. دارایی ثابت از زمانی که خریداری میشود و مورد استفاده یک شرکت قرار میگیرد، حالات مختلفی را در بر میگیرد. برای مثال گاهی یک دارایی نیاز به تعمیر و ارتقا دارد و گاهی هم بر حسب یک اتفاقِ غیر منتظره، اسقاط میشود.

شاید گمان کنید که هر تغییری که برای داراییتان پیش میآید، به راحتی توسط یک کارشناس حسابداری ثبت میشود.

اما با افزایش تعداد داراییها و ثبتهای آنها، در کنار سایر ثبتهای موجود در ترازنامه و صورتهای مالی، زمان و هزینه زیادی از واحد حسابداری شرکت گرفته میشود و مسلماً با این حجم ورودی و خروجی حسابها، احتمال افزایش خطای انسانی امری غیر قابل اجتناب و انکار است.

فلسفه نرم افزار های حسابداری نیز راحتی و آسودگی در حین کار است که به همین ترتیب یک مدیر و یا یک حسابدار بتواند پایداری و یکپارچگی حسابها را در سیستم مالی یک شرکت تجربه کند.

- تعریف دارایی ثابت: استانداردهای دارایی ثابت داراییهای ثابت را به عنوان داراییهایی تعریف میکنند که:

- قابل شناسایی باشند.

- برای استفاده در تولید یا ارائه کالاها و خدمات، اجاره به شرط تملیک، یا برای اهداف اداری نگهداری شوند.

- انتظار میرود که بیش از یک دوره مالی مورد استفاده قرار گیرند.

- محاسبه بهای تمام شده دارایی ثابت: استانداردهای دارایی ثابت بهای تمام شده دارایی ثابت را به عنوان مجموع قیمت خرید، هزینههای حمل و نقل، هزینههای نصب و راهاندازی، و سایر هزینههای مرتبط با آمادهسازی دارایی برای استفاده تعریف میکنند.

- استهلاک دارایی ثابت: استانداردهای دارایی ثابت استهلاک را به عنوان کاهش ارزش دارایی ثابت در طول زمان تعریف میکنند. استهلاک دارایی ثابت معمولاً به روشهای خط مستقیم، نزولی دو برابر، نزولی متغیر، و روش مجموع سنوات خدمت محاسبه میشود.

- بازیابی ارزش دارایی ثابت: استانداردهای دارایی ثابت بازیابی ارزش دارایی ثابت را به عنوان افزایش ارزش دارایی ثابت در طول زمان تعریف میکنند. بازیابی ارزش دارایی ثابت معمولاً به روشهای خط مستقیم، نزولی دو برابر، نزولی متغیر، و روش مجموع سنوات خدمت محاسبه میشود.

- فروش یا واگذاری دارایی ثابت: استانداردهای دارایی ثابت نحوه حسابداری فروش یا واگذاری دارایی ثابت را تعیین میکنند. در صورت فروش دارایی ثابت، درآمد حاصل از فروش باید به عنوان درآمد شناسایی شود. در صورت واگذاری دارایی ثابت، ارزش دفتری دارایی باید به عنوان هزینه شناسایی شود.

محاسبه استهلاک و حسابداری دارایی ثابت را به سپیدار بسپارید

![]() محاسبههای ساده و دقیق

محاسبههای ساده و دقیق

![]() پلاک گذاری و تراز داراییها

پلاک گذاری و تراز داراییها

![]() تحصیل، تبدیل و جابجایی اموال

تحصیل، تبدیل و جابجایی اموال

![]() ردیابی تحویلگیرندگان دارایی

ردیابی تحویلگیرندگان دارایی

![]() تطابق با اصول و قوانین

تطابق با اصول و قوانین

انواع دارایی ثابت

انواع مختلفی از تقسیمبندی در دارایی داریم. در یک نوع دستهبندی در حسابداری اموال بهطورکلی دو نوع دارایی داریم:

- داراییهای مشهود

این دسته از داراییها بهطورکلی دو ویژگی اصلی دارند: اول اینکه تورم بر روی ارزش این داراییها بهشدت تأثیرگذار است و دوم اینکه این داراییها دچار استهلاک میشوند. داراییهای مشهود به دستههای زیر تقسیم میشوند:

- استهلاکپذیر مانند تجهیزات

- استهلاکناپذیر مانند زمین

- نقصانپذیر مانند معدن

- داراییهای نامشهود

این داراییها قابللمس نیستند اما در ارزشمندی و اعتبار شرکتها تأثیر زیادی دارند؛ مانند حق اختراع یا نام تجاری.

در روشی دیگر اموال را به دو دسته جاری و غیرجاری تقسیم میکنند:

- دارایی جاری

داراییهایی هستند که هر زمان شرکت اراده کند بتواند در زمان کوتاهی آنها را تبدیل به وجه نقد کند. مانند موجودی نقد، سرمایهگذاریهایی که تاریخ سررسید آنها کمتر از یک سال باشد، پیش پرداختی که طی یک سال مالی آینده به دارایی تبدیل شود و اسناد دریافتنی تجاری.

- داراییهای غیرجاری

در واقع اینها سرمایهگذاریهای بلندمدت شرکت هستند و ارزش آنها برای یک سال مالی قابل محاسبه نیست؛ برای مثال دارایی ثابت مشهود، داراییهای نامشهود، سرمایهگذاری بلندمدت و پیش پرداختی که بیشتر از یک سال مالی به سررسید آن مانده است.

چرا ما سیستم دارایی ثابت سپیدار را به شما پیشنهاد میکنیم؟

امروزه کار با انواع نرم افزار های حسابداری، کار حسابداران و مدیران را سادهتر از قبل کرده است.

بنابراین همانند سایر سیستمهای حسابداری، همچون سیستم حسابداری شرکتی، سیستم دریافت و پرداخت، سیستم مشتریان و فروش، سیستم تأمین کنندگان و انبار، سیستم حقوق و دستمزد و غیره؛ ایجاد یک سازوکار قدرتمند و یکپارچه برای نظارت صحیح در حوزه مدیریت و جایگزینی به موقع داراییهای ثابت و کنترل مناسب بر ارکانهای دارایی ثابت و استهلاک، کاری بسیار ضروری و لازم است.

با امکانات سیستم دارایی ثابت سپیدار بیشتر آشنا شوید

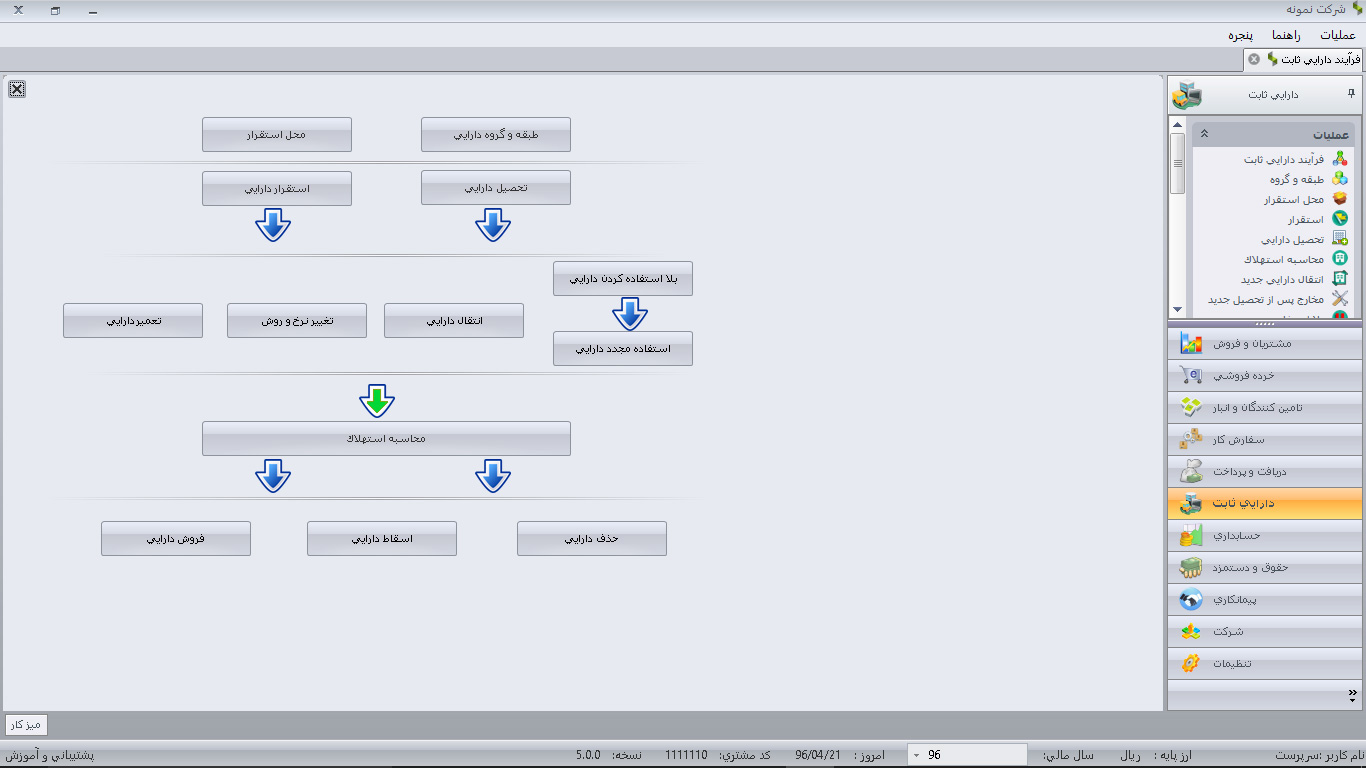

سیستم دارایی ثابت سپیدار، یک سیستم جامع و یکپارچه است که سادگی در فرایند محاسبه استهلاک اموال، پلاکگذاری، سهولت در نگهداری و گزارشگیری اطلاعات داراییها را مطابق با آخرین تغییرات قانونی در اختیار مشتریان قرار میدهد.

برخی از امکانات سپیدار به شرح زیر است:

- ثبت تحصیل و انجام کلیهی عملیات طی دوره داراییها به صورت گروهی از جمله تغییر نرخ و روش، نقل و انتقال، فروش، اسقاط، حذف، بلااستفاده و غیره

- امکان پلاکگذاری داراییها به صورت دستی یا خودکار متناسب با الگوی دلخواه

- گزارشگیری دقیق و لحظهای برای مدیریت اموال با استفاده از کارت دارایی

- ثبت فروش، اسقاط یا حذف دارایی

- ثبت سود یا زیان ناشی از هر عملیات در همان تاریخ به صورت خودکار

- امکان بلااستفاده کردن دارایی و محاسبه استهلاک 30 درصدی در دوره بلااستفاده و همچنین استفاده مجدد از دارایی بلااستفاده شده

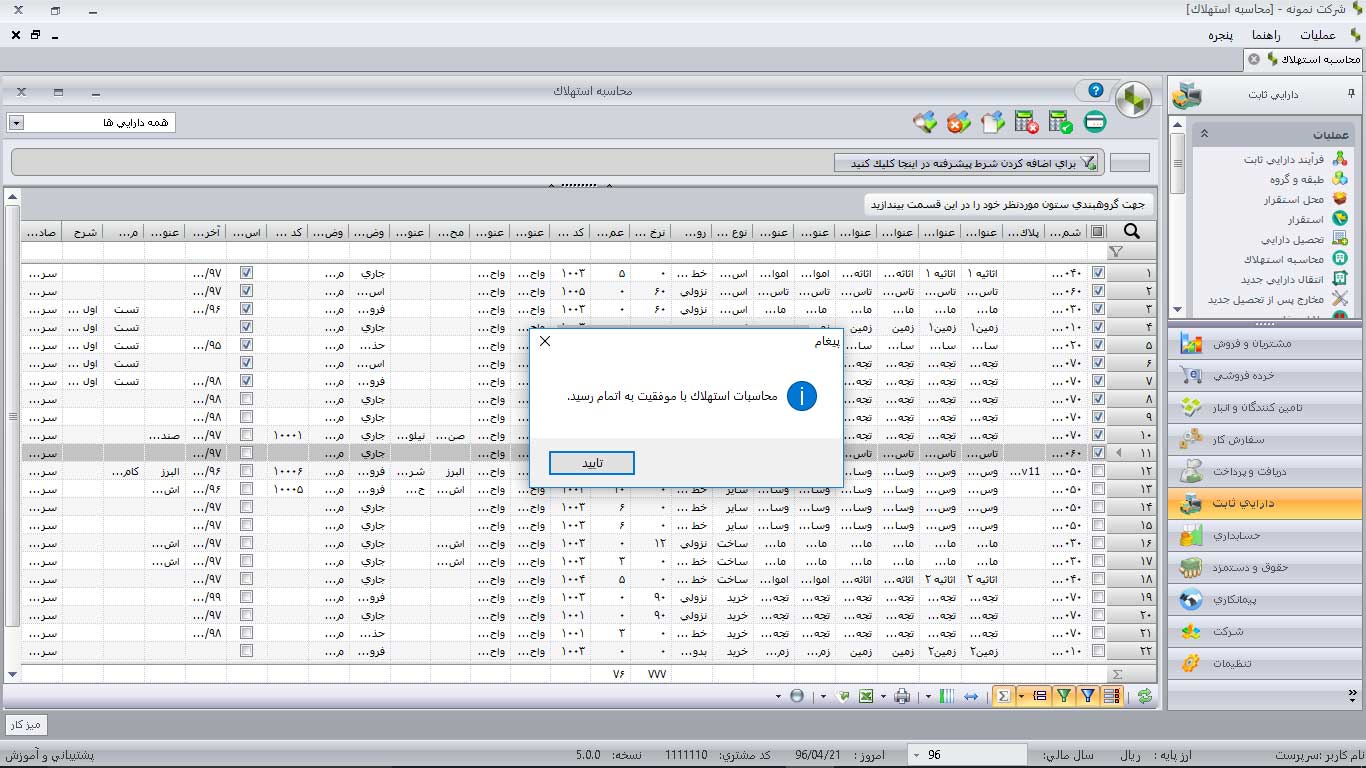

- محاسبه استهلاک داراییها برای هر دارایی و در هر دوره دلخواه با استفاده از آخرین جدول قوانین استهلاک

- ارائه سند حسابداری محاسبه استهلاک به صورت تجمیعی و یا به تفکیک هر ماه برای هر دارایی

- “ثبت مخارج پس از تحصیل مانند تعمیرات اساسی ” و یا “گسترش و الحاق ” و ثبت آن در نرم افزار و همچنین محاسبه استهلاک هر کدام از مخارج مطابق ماده 149 قانون استهلاک مالیاتهای مستقیم

کلیه شرکتهای بازرگانی، خدماتی، تولیدی و پیمانکاری میتوانند در زمان استفاده از سیستم دارایی ثابت برای ثبت تحصیل، گردشهای دارایی، محاسبه استهلاک، مدیریت بهتر اموال، نگهداری و کنترل داراییها و جلوگیری از اتلاف منابع شرکت، علاوه بر رسیدن به اهداف و ارزشهای مورد نظر خود، راحتی و آسودگی حسابوکتاب را با سیستم دارایی ثابت سپیدار تجربه کنند.

ماده 149 قانون استهلاک مالیاتهای مستقیم درباره چیست؟

بخشنامه ۲۰۰/۹۵/۷۸ استهلاک داراییهای ثابت مشهود و نامشهود جدید ماده ۱۴۹ ق.م.م

همانطور که میدانید تا انتهای سال 94 برای محاسبه استهلاک داراییهای ثابت از قانون 150 و 151 ق.م.م استفاده میشد اما به موجب بخشنامه ۲۰۰/۹۵/۷۸ استهلاک داراییها مشهود و نامشهود جدید ماده 149 ق.م.م لازم است روش محاسبه برخی داراییها تغییر کند.

این بخشنامه در تاریخ 05/11/1395 به مؤدیان مالیاتی ابلاغ شد که از ابتدای سال 1395 لازم الاجراست.

این بخشنامه شامل دو بخش است:

- مقررات و روشهای محاسبه استهلاک داراییهای ثابت مشهود و نامشهود

- جدول استهلاک داراییهای ثابت مشهود و نامشهود

با مطالعه جدول مالیاتی قانون 149 ق.م.م و مقایسه آن با جدول 151 ق.م.م متوجه خواهید شد که تغییرات اساسی در روش و نرخ محاسبه استهلاک داراییها ایجاد شده است.

در جدول 151 ق.م.م 38 گروه دارایی وجود داشت که در جدول 149 ق.م.م داراییها با یکدیگر ادغام شدند و به 25 گروه کلی دسته بندی شدند. برای مثال میتوان به ادغام شدن گروه صنایع حمل و نقل با گروه وسایل نقلیه اشاره کرد.

با توجه به تغییرات ایجاد شده در جدول 149 ق.م.م چهار تغییر به شرح زیر خواهیم داشت:

تغییر از روش نزولی به روش مستقیم

در این حالت مانده مستهلک نشده طی باقیمانده عمر مفید دارایی (عمر مفید دارایی طبق جدول جدید منهای مدت مستهلک شده دارایی)، مستهلک خواهد شد. در صورتیکه عمر مفید موضوع جدول 149 کمتر از مدت مستهلک شده دارایی باشد، مانده ارزش دفتری در سال اول اجرای این جدول، قابل استهلاک خواهد بود. (بند الف ماده 11 بخشنامه مذکور)

تغییر از روش مستقیم به روش نزولی

در این حالت مانده مستهلک نشده، طبق نرخ جدید مستهلک خواهد شد. (بند ب ماده 11 بخشنامه مذکور)

تغییر مدت زمان عمر مفید دارایی در روش مستقیم

در این حالت روش محاسبه استهلاک دارایی در هر دو جدول مستقیم است و تنها عمر مفید دارایی در جدول 149 کمتر یا بیشتر از عمر مفید دارایی در جدول 151 است. در این حالت نیز مانده مستهلک نشده طی باقیمانده عمر مفید دارایی، مستهلک خواهد شد.

تغییر نرخ مستهلک شدن دارایی در روش نزولی

در این حالت روش محاسبه استهلاک دارایی در هر دو جدول نزولی است و تنها نرخ در جدول 149 با نرخ جدول 151 متفاوت است، در این حالت نیز مانده مستهلک نشده، طبق نرخ جدید مستهلک خواهد شد.

در سیستم دارایی ثابت سپیدار به منظور اعمال بخشنامه ۲۰۰/۹۵/۷۸ استهلاک داراییهای ثابت مشهود و نامشهود جدید ماده ۱۴۹ ق.م.م، کافیست در فرم، تغییر نرخ و روش دارایی خود را انتخاب کنید و روش جدید را طبق جدول 149 ق.م.م انتخاب نمایید؛ تا سیستم به صورت خودکار تمامی بندهای قانون مذکور را اجرا کند و محاسبه استهلاک را به نرخ و روش جدید انجام دهد.

مشاهده سیستم دارایی ثابت سپیدار به صورت رایگان

چنانچه شما علاقهمند به مشاهده دموی رایگان سیستم دارایی ثابت نرم افزار حسابداری سپیدار هستید، فقط کافیست بر روی دکمه زیر کلیک نمایید.

دموی رایگان سیستم دارایی ثابت به شما این امکان را میدهد که با فضا و امکانات سیستم، قبل از خرید آَشنا شوید و سپس در صورت تمایل، آن را خریداری کنید.