صورت مالی، محل درج اطلاعات مالی مرتبط با فعالیتهای شرکتها است. صورتهای مالی، حداقل یکبار در سال تهیه ولی در بسیاری موارد، این صورت های مالی شش ماهه و یا حتی در صورت نیاز در مقاطع زمانی کوتاهتر نیز تهیه و ارائه میشود. به طور کلی مجموعهای از قواعد که تحت عنوان اصول پذیرفته شده حسابداری نامیده میشود بر نحوه تهیه انواع صورت های مالی نظارت میکند.

معمولاً سه سؤال کلیدی در خصوص هر شرکتی مطرح است که پاسخگویی به آنها از طریق صورت های مالی حسابداری به شرح زیر انجام میشود:

- چه داریم؟ سمت راست تراز نامه پاسخگوست

- از کجا آورده ایم؟ سمت چپ ترازنامه پاسخگوست

- چه کرده ایم؟ صورت سود و زیان دوره پاسخگوست

صورت های مالی چیست؟

مجموعه عملیات تأمین مالی و فعالیتهای سرمایه گذاری (آموزش سرمایه گذاری) را به صورت خلاصه صورت وضعیت مالی گویند. گزارشهایی که از طریق صورتهای مالی اساسی فراهم میشوند حاوی موارد مهم و اطلاعات پرکاربردی هستند که از آنها برای سرمایهگذاری و افزایش اعتبار از آنها استفاده میکنند.

گزارش مالی حاوی اطلاعات مهم مالی است که بر مبنای موارد زیر تهیه میشوند:

- حاصل فعالیت بنگاه اقتصادی در یک دوره زمانی مشخص

- تنظیم بر اساس استانداردهای مشخص و بر مبنای اصول حسابداری

- استفاده برای پیش بینی و مقایسه شرکتها

همچنین اگر تمایل دارید ویدئو آشنایی با صورتهای مالی را از موسسه آموزش و پژوهش همکاران سیستم مشاهده کنید:

هدف از تهیه صورت مالی چیست؟

در ادامه بد نیست کمی به فلسفه و هدف تهیه صورت مالی حسابداری بپردازیم. آنچه که در تدوین و تهیه صورت های مالی به صورت یک هدف مورد بحث است ارائه اطلاعاتی از وضعیت مالی، عملکرد مالی و منعطف بودن واحد تجاری به صورتی خلاصه و طبقه بندی شده است (یکی از اصول مهم حسابداری طبقه بندی اطلاعات مالی است) است و اما این گزارشات و صورت های مالی باید به گونه ای باشد که برای استفاده کنندگان نهایی این اطلاعات به صورت، سودمند باشد تا بتوانند تصمیمات مرتبط را به درستی بگیرند.

به زبان ساده تر کاری که در اصل تهیه صورت مالی برای ما انجام می دهد، این است که آنها به شما پول را نشان می دهند، اینکه پول یک شرکت از کجا آمده است، در چه محلی خرج شده است و الان کجاست.

صورت های مالی اساسی در مجموع 4 مورد هستند که عبارتند از:

- ترازنامه

- صورت سود و زیان

- صورت جریان وجوه نقد

- صورت سود و زیان جامع

ترازنامه نشان میدهد که در یک زمان معین یک واحد تجاری چه چیزهایی را مالک است یا چه مقدار بدهی دارد. صورت مالی اساسی سود و زیان به ما نشان می دهد چطور و چه مقدار پول در یک دوره زمانی در واحد اقتصادی بدست آمده و خرج شده است.

صورت مالی جریان وجه نقد نشان دهنده تبادل و مبادله پول بین یک شرکت و جهان خارج نیز در یک دوره مالی است. چهارمین صورت مالی اساسی صورت سود و زیان جامع محسوب میشود که نشان دهنده تغییرات در منافع صاحبان سرمایه در یک دوره زمانی است.

اجزای صورت های مالی چیست؟

اگر به طور کاملا ساده بخواهیم در مورد اجزای یک صورت مالی صحبت کنیم، عبارت است از سند مالی که حاوی موضوعات زیر است و در هر قسمت هم به شکل مجزا، حداقل اقلامی وجود دارد که عبارتاند از:

ترازنامه

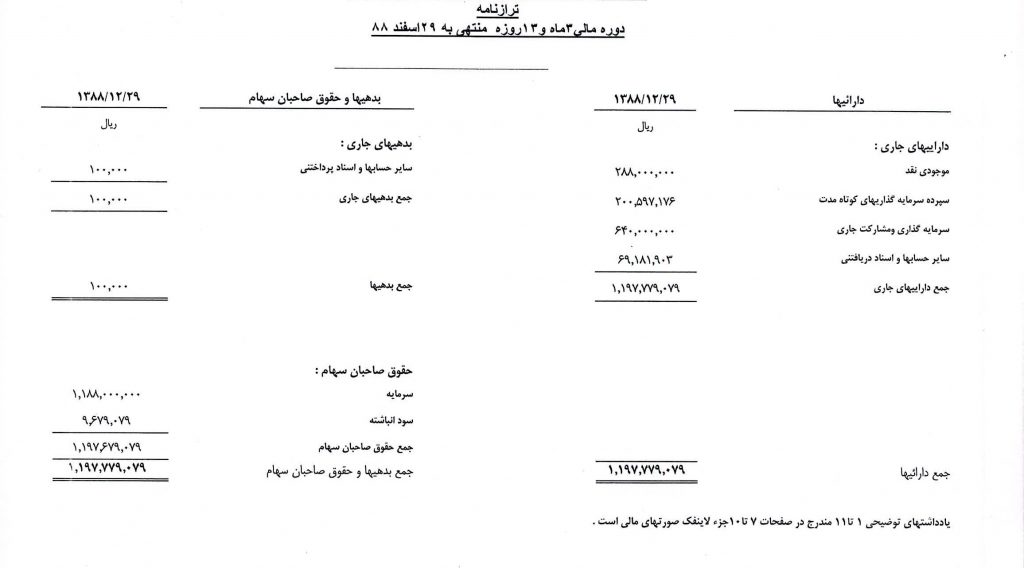

تنظیم یک ترازنامه از محتویات صورتهای مالی مؤسسات است. ترازنامه به همراه یادداشتهای توضیحی مربوط، اطلاعاتی در مورد وضعیت مالی واحد تجاری مشتمل بر داراییها، بدهیها و حقوق صاحبان سرمایه ارائه میکند و رابطهٔ بین عناصر مزبور را در یک مقطع معین زمانی نشان میدهد. ترازنامه، ساختار منابع واحد تجاری (طبقات عمدهٔ داراییها و مبالغ آنها) و ساختار مالی آن (طبقات عمدهٔ بدهیها و حقوق صاحبان سرمایه و مبالغ آنها) را نشان میدهد. درواقع ترازنامه صورتی است که اطلاعات مربوط به گزارش داراییها، بدهیها و حقوق صاحبان سهام مؤسسه را در پایان هر دورهٔ مالی فراهم میکند.

حسابداری را به سپیدار بسپارید

![]() کدینگ حسابداری استاندارد

کدینگ حسابداری استاندارد

![]() ثبت ساده دفاتر قانونی

ثبت ساده دفاتر قانونی

![]() خودکارسازی عملیات پایان سال

خودکارسازی عملیات پایان سال

![]() گزارشهای تحلیلی و قانونی

گزارشهای تحلیلی و قانونی

![]() افزایش نظم مالی

افزایش نظم مالی

اجزای صورت مالی اساسی ترازنامه و گزارش حسابداری شامل این عناصر است: دارایی، بدهی سرمایه و حقوق صاحبان سهام. مبنای تهیهٔ ترازنامه معادلهٔ حسابداری زیر است:

بدهیها + حقوق صاحبان سهام = داراییها

اجزای صورت مالی ترازنامه داراییها به دو شکل دارایی ثابت و دارایی جاری در سمت راست ثبت میشوند. بدهیها نیز در سمت چپ ترازنامه ثبت میشوند و برای شرکت جز دارایی به حساب میآیند. داراییهای جاری شامل موجودی نقد، بدهکاران، اسناد دریافتنی کوتاه مدت، ملزومات و موجودی کالا و…میشود.

سمت چپ معادله مربوط به منابع اقتصادی است که تحت کنترل شرکت قرار دارند و درآمدهای بالقوهٔ آتی حاصل از فعالیتهای عملیاتی، ارزش این منابع یا داراییها را نشان میدهند. طرف راست معادله منابع مالی را معرفی میگمئ. بدهیها وجوه بهدستآمده از بستانکاران هستند که نشاندهندهٔ تعهدات یک شرکت یا ادعای بستانکاران نسبت به داراییهای شرکت است.

بدهکاران با وجود چک و یا اسناد پرداختنی موجب افزایش دارایی شرکت میگردند. علاوه بر آن بدهیهای شرکت نیز در ترازنامه ثبت میشود. یک شرکت همواره به سهامداران و سرمایهگذاران بدهکار است و به همین علت در قسمت بدهیهای ترازنامه در سمت چپ ثبت میشوند.

طبقات زیر حداقل اقلامی است که باید در ترازنامهٔ صورت مالی شرکت (در صورت وجود) ارائه گردد:

- داراییهای ثابت مشهود

- داراییهای ثابت نامشهود

- سرمایهگذاریها

- موجودی مواد و کالا

- حسابها و اسناد دریافتنی تجاری

- سایر حسابها و اسناد دریافتنی

- موجودی نقد

- حسابها و اسناد پرداختنی تجاری

- سایر حسابها و اسناد پرداختنی

- ذخیره مالیات

- ذخیره مزایای پایان خدمت کارکنان

- بدهیهای بلندمدت

- سرمایه و اندوختهها

دورههای آموزشی سپیدار را از دست ندهید

![]() سناریوهای شبیهسازی شده تمرین کنید

سناریوهای شبیهسازی شده تمرین کنید

![]() با نسخه آموزشی، اسناد ثبت کنید

با نسخه آموزشی، اسناد ثبت کنید

![]() جایگاه شغلی خود را ارتقا دهید

جایگاه شغلی خود را ارتقا دهید

![]() گواهی معتبر شرکت در دوره دریافت کنید

گواهی معتبر شرکت در دوره دریافت کنید

![]() با کتاب سپیدار بر جزئیات سیستم مسلط شوید

با کتاب سپیدار بر جزئیات سیستم مسلط شوید

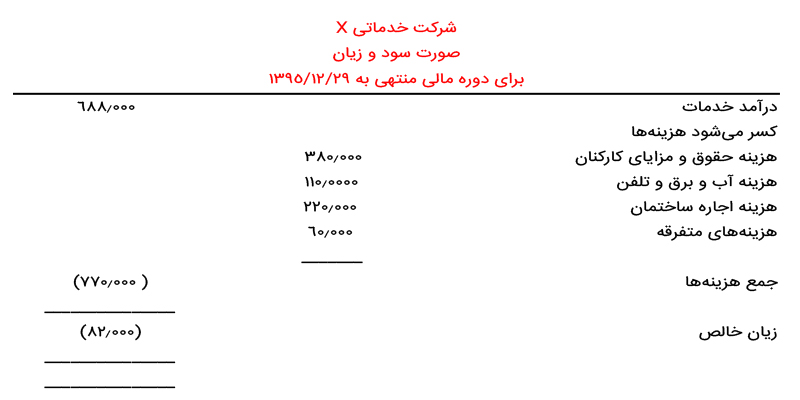

صورت سود و زیان

صورت سود و زیان ارائهدهنده تمام درآمدها و هزینههای شرکت در طی یک دوره مالی است. صورت سود و زیان شرکت بیانگر عملکرد یک شرکت و در نتیجه تصمیمات مالی مدیران و سهامداران است. به عبارتی این صورت وضعیت مالی، نتایج عملیات یک موسسه (میزان سود یا زیان) را برای یک دوره مالی مشخص منعکس میکند.

با تهیه صورت سود و زیان میتوان تصمیمات مالی قویتری در برنامههای آتی یک شرکت اتخاذ کرد. درآمدها و هزینهها تنها در مواردی در صورت سود و زیان منعکس نمیشود که به طور مشخص به موجب استانداردهای حسابداری مستقیماً به حسابحقوق صاحبان سرمایه منتقل شود.

بر اساس استاندارد ارائهٔ صورت مالی، صورت سود و زیان باید حداقل حاوی اقلام زیر باشد:

- درآمدهای عملیاتی

- هزینههای عملیاتی

- سود یا زیان عملیاتی

- هزینههای مالی

- سایر درآمدها و هزینههای غیرعملیاتی

- مالیات بر درآمد

- سود یا زیان فعالیتهای عادی

- اقلام غیرمترقبه

- سود یا زیان خالص

- معادله حسابداری

- صورت سود و زیان جامع

هدف از تهیهٔ این صورت سود و زیان، ارائهٔ کلیهٔ درآمدها و هزینههای شناساییشده طی یک دورهٔ مالی است. تمرکز اصلی صورت سود و زیان دوره بر درآمدها و هزینههای عملیاتی است. تهیهٔ صورت سود و زیان در دورههای آموزش حسابداری مطرح میشود.

معرفی صورت سود و زیان جامع

برای اطلاع از تمامی ابعاد عملکرد مالی در طی یک دوره، باید کلیه درآمدها و هزینههای شناسایی شده طی آن دوره را بررسی کرد، بنابراین نیاز به تهیه صورت مالی (صورت سود و زیان جامع) در این مرحله بیش از پیش احساس میشود.

صورت سود یا زیان جامع، یکی از صورت های مالی اساسی است که باید کل درآمدها و هزینههای شناسایی شده در یک دوره مالی که قابل ارائه به صاحبان سرمایه است به تفکیک عناصر تشکیل دهنده آنها نشان دهد.

گزارش مالی صورت سود یا زیان جامع، تمام اقلامی که برای حقوق صاحبان سرمایه در نظر گرفته میشود به غیر از آورده و ستانده صاحبان سرمایه نمایش داده میشود. صورت سود یا زیان جامع شامل سود یا زیان خالص دوره طبق صورت سود یا زیان و سایر درآمدها و هزینههای شناسایی شده به تفکیک است.

به عنوان نمونه مواردی مانند بررسی مجدد داراییهای ثابت مشهود، منبع تجدید ارزیابی سرمایهگذاریها که تحت عنوان دارایی غیر جاری دسته بندی میشوند، تفاوتهای درآمدها و هزینههایی که بر اساس استانداردهای حسابداری در حقوق صاحبان سهام منظور میگردد، در این صورت مالی تاثیر میگذارند.

سود و زیان جامع یک موسسه پس از اصلاح حسابها نشان داده میشود که نحوهی محاسبه موسسات در فعالیتهای مختلف همچون بازرگانی و یا خدماتی در این صورت مالی با هم تفاوت دارد. در ادامه می توانید نمونه صورت سود و زیان جامع را مشاهده کنید.

معرفی اجزای صورت سود و زیان

صورت سود و زیان با انعکاس ابعاد درآمدها و هزینههای شناسایی شده مانند درآمد عملیاتی و غیر عملیاتی صورت مالی مناسبی برای ارائه دقیق سود یا زیان خالص در طی دوره مالی است. از جمله هزینههای مندرج در صورت سود و زیان نیز میتوان به بهای تمام شده کالا، هزینههای عملیاتی، هزینههای غیر عملیاتی و هزینههای مالی اشاره کرد. در تصویر زیر می توانید یک نمونه صورت سود و زیان را مشاهده کنید.

موارد زیر باید به ترتیب ارائهشده در صورت سود و زیان جامع نشان داده شوند:

- سود یا زیان خالص دوره طبق صورت سود و زیان

- سایر درآمدها و هزینههای شناساییشده به تفکیک

- تعدیلات سنواتی

درآمدها و هزینههای تحققنیافتهٔ ناشی از تغییرات ارزش آن دسته از داراییها و بدهیهایی که بر مبنایی مستمر اساساً بهمنظور قادر ساختن واحد تجاری به انجام عملیات نگهداری میگردد و بهموجب استانداردهای حسابداری مستقیماً به حقوق صاحبان سرمایه منظور میشود (از قبیل درآمدها و هزینههای ناشی از تجدید ارزیابی داراییهای ثابت مشهود)، تنها در صورت سود و زیان جامع گزارش میگردد.

صورت جریان وجوه نقد

صورت جریان وجوه نقد اطلاعات مفیدی در مورد طرق ایجاد و مصرف وجه نقد توسط واحد تجاری ارائه میکند. بر اساس حسابداری تعهدی، سود خالص معمولاً با خالص جریانهای نقدی، گزارشگری دورهای جریانهای ورودی و خروجی وجه نقد ضروری است. صورت جریان وجوه نقد صورت جریانی است که افزایش یا کاهش در مبلغ وجه نقد ناشی از معاملات با اشخاص حقیقی یا حقوقی مستقل از شخصیت حقوقی واحد تجاری و ناشی از سایر رویدادها را نمایش میدهد. صورت جریان وجود نقد باید منعکسکنندهٔ جریان نقدی تحت سرفصلهای اصلی زیر باشد:

- فعالیتهای عملیاتی

- بازده سرمایهگذاریها و سود پرداختی بابت تأمین مالی

- مالیات بر درآمد

- تهیه، تجزیه و تحلیل صورتهای مالی

- مراحل تجزیه و تحلیل صورتهای مالی

نکاتی مهم درباره صورتهای مالی اساسی

- اطلاعات مندرج در صورت های مالی باید تا حد امکان ساده و مختصر ارائه شود. اطلاعات مذکور در انواع صورت های مالی آنگاه با اهمیت تلقی میشوند که ارائه یا عدم ارائه آنها در صورت های مالی موجب تغییر در تصمیمات استفاده کنندگان صورت های مالی شود.

- فاکتور مهم در شناسایی اهمیت در صورت وضعیت مالی، تأثیر آن بر اخذ یا عدم اخذ تصمیم گیری استفاده کنندگان است.

- بر اساس اصل محافظه کاری، صورت مالی باید به گونهای تهیه شود که فاقد هر گونه خوش بینی یا زیاده بینی در گزارش واقعیتهای مرتبط با شرکت باشد.

بر همین اساس همواره در بخش درج داراییها به میزان حداقل ارزش آنها و گزارش مبالغ کمتر داراییها اقدام میشود و برعکس در خصوص هزینهها همواره مبالغ بیشتر و حداکثری هزینه درج میشود تا در دستیابی به سود حاصل از عملیات مانع از ایجاد سود موهوم و کاذب شود.

- نکته با اهمیت این است که تهیه صورتهای مالی به تنهایی نمیتواند بیانگر موقعیت مالی شرکت باشد. انواع صورت های مالی حسابداری آنگونه که اغلب تصور میشود پیچیده نیستند، لازم است که به خوبی بدانیم چگونه باید آنها را درک و تجزیه تحلیل کنیم و از انواع صورتهای مالی در راستای تصمیمگیریهای مدیریتی، به ویژه در زمینه مسائل مالی استفاده کنیم.

محدودیت صورت های مالی حسابداری

مهمترین محدودیت صورتهای مالی حسابداری این است که بر اساس اصل بهای تمام شده تاریخی تهیه میشوند و نرخ تورم را نادیده میگیرند. تمام صورت های مالی حسابداری دارای یادداشتهای توضیحی میباشند که جز لاینفک صورتهای مالی است.

این یادداشتها، به اندازه خود انواع صورتهای مالی مهم هستند و به منزله شرایط مندرج در قراردادهای رسمی محسوب میشوند. بر همین اساس، هنگامی که گزارشهای سالانه عملکرد شرکت ارائه میشود، معمولاً توصیه میشود که در وهله اول یادداشت های توضیحی همراه آن مطالعه شود و پس از آن صورتهای مالی حسابداری بررسی و تجزیه و تحلیل شود.

نیاز شرکتها به تجزیه و تحلیل اجزای صورتهای مالی

صورتهای مالی اساسی نظیر ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت گردش وجوه نقد در تحلیل بنیادی سهام شرکتها اهمیت فراوانی دارند. سرمایهگذاران به دنبال یافتن فرصتی هستند که در طی یک دوره زمانی مشخص برای آنها سوددهی مورد نظرشان را داشته باشد.

در مقابل مدیران و مالکان یک شرکت در صدد رشد شرکت، جذب سرمایه و توسعه مالی شرکت خود هستند. همه افراد منافع مشترکی دارند و برای رسیدن به این منافع مشترک، اتخاذ تصمیمات درست و برنامهریزیهای اساسی امری ضروری است.

به طور کلی، انواع صورتهای مالی خودشان زمانی مفید واقع میشوند که در کنار هم ارزیابی شوند. برای بررسی وضعیت و صورت مالی اساسی یک شرکت از طریق صورت های مالی باید از نسبت های مالی نیز استفاده کرد.

وقتی نسبت ها معنی و مفهوم بیشتری پیدا میکنند که با نسبت های سال قبل شرکت، نسبتهای رقبا در صنعت مشابه و صنعتی که شرکت در آن صنعت فعالیت میکند، مورد مقایسه قرار گیرند. باید به این نکته توجه نمود که نسبت ها نباید به تنهایی پایه و اساس تصمیم گیری قرار گیرند. نسبت ها باید به عنوان مکمل تصمیمات و یا راهحل ها، استفاده شوند.

اگر تمایل دارید اطلاعات بیشتری در مورد تجزیه و تحلیل صورت های مالی حسابداری به دست بیاورید پیشنهاد می کنیم مقاله سپیدار در رابطه با تجزیه و تحلیل صورت های مالی را مطالعه کنید.

افشای اطلاعات صورتهای مالی حسابداری

مسئولیت تهیه انواع صورت های مالی و یادداشتهای همراه و میزان افشای اطلاعات در یادداشتها با رعایت استانداردهای حسابداری به عهده شرکت است ولی مسئولیت اظهارنظر در خصوص کفایت افشای اطلاعات به عهده حسابرس است. به طور کلی افشاگری مالی چون یک موضوع قضاوتی است باید کفایت لازم برای سهامداران ایجاد کند.

معمولاً تأکید میشود یادداشتهای همراه گزارش مالی، از نظر شفافیت به گونهای تنظیم شود که مراجعه کنندگان بتوانند تصویر و ترسیم کاملی از اطلاعات واقعی شرکت داشته باشند. به عنوان مثال، در خصوص ارائه اطلاعاتی که در جداول توضیحی برخی از بندهای یادداشتهای همراه وجود دارد، بهتر است تعداد آیتمهای سازنده اقلام سرفصل سایر موارد و نیز رقم بالاترین مورد اعلام شود.

کدام یک از اطلاعات و صورت های مالی اساسی باید حسابرسی شود؟

از آنجا که هر کدام از صورت های مالی اساسی نشان دهنده پول در کسب و کار هستند، حسابرسی همه آن ها معمولاً در فرآیند حسابرسی انجام می گیرد.

پرسش و پاسخ درباره موضوع نمونه صورتهای مالی اساسی

داستان صورتهای مالی و جزئیات مربوط به نحوه تهیه صورتهای مالی اساسی پیچیدگی های مربوط به خود را دارند. شما هم اگر سوالی در مورد صورت های مالی و جزئیات مربوط به آن ها داشتید با ما در میان بگذارید.

به شما پیشنهاد میکنیم، برای اینکه صورت های مالی دقیقی داشته باشید، از نرم افزار مالی سپیدار کمک بگیرید. شما میتوانید برای کسب اطلاعات بیشتر در این زمینه با شماره ۰۲۱-۸۱۰۲۲۰۰۰ تماس بگیرید.

سوالات متداول

- صورت های مالی چیست؟

مجموعه عملیات تأمین مالی و فعالیتهای سرمایه گذاری را به صورت خلاصه صورت وضعیت مالی گویند. گزارشهایی که از طریق صورتهای مالی اساسی فراهم میشوند حاوی موارد مهم و اطلاعات پرکاربردی هستند که از آنها برای سرمایهگذاری و افزایش اعتبار از آنها استفاده میکنند.

- صورت های مالی شامل چه مواردی می شود؟

صورت های مالی شامل ترازنامه، صورت سود و زیان، یادداشت های توضیحی و صورت گردش وجوه نقد می شود.