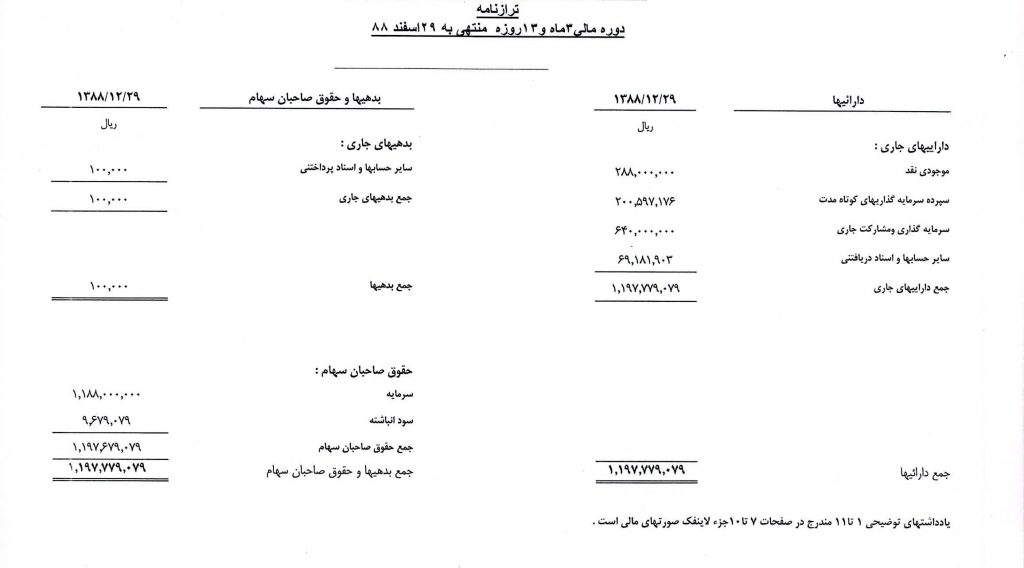

ترازنامه بیانگر وضعیت مالی یک شرکت در یک مقطع زمانی معین است. این گزارش از یک سو بیانگر مصارف و از سوی دیگر بیانگر منابعی است که برای مصارف بکار گرفته شده است، مصارف در ترازنامه همان دارایی هاست و منابع شامل بدهیها و حقوق صاحبان سهام است. ترازنامه عکس و تصویری در یک نقطه زمانی معین، از وضعیت مالی شرکتهاست که اطلاع از آن برای مدیران عامل شرکت ها ضروری ست.در ادامه به ساختار ترازنامه در صورتهای مالی و ویژگی های آن می پردازیم.

ساختار ترازنامه بر اساس معروفترین معادله و فرمول حسابداری شکل میگیرد. به عبارت دیگر رابطه بین دارایی ها و بدهی ها و حقوق صاحبان سهام بر طبق فرمول ذیل قابل تبیین است. فرمولی که پاچیولی آن را مطرح کرد و مبنای سیستم حسابداری دو طرفه قرار گرفت:

حقوق صاحبان سهام+ بدهی ها= دارایی ها

معادله فوق، بیانگر این است که بخشی از دارایی های شرکت از محل آورده سهامداران و بخش دیگر از محل ایجاد بدهی تامین می شود. فرمول ارائه شده همچنین بیانگر روابط اجزای تشکیل دهنده ترازنامه نیز هست. بر این اساس همواره دارایی ها در سمت راست ترازنامه ارائه میشوند و بدهی ها و حقوق صاحبان سهام در سمت چپ آن قرار میگیرند. بنابراین ترازنامه گزارشی است که وضعیت مالی شرکت از حیث داراییها و بدهیها و حقوق صاحبان سهام را صرفا در یک تاریخ معین نشان میدهد و مانند یک عکس مقطعی، بیانگر موقعیت مالی شرکت یا واحد تجاری در همان نقطه از زمان است.

همانگونه که اشاره شد، ساختار ترازنامه از 3 جز کلی تشکیل شده است که در ذیل به تفکیک توضیحات مختصری در خصوص اجزای تشکیل دهنده ترازنامه ارائه میشود:

دارایی ها: عبارتاند از کلیه منابع اقتصادی که در تملک شرکت هستند و فعالیت های اقتصادی با استفاده از آنها انجام میشود. برای اقلامی که تحت عنوان دارایی در ترازنامه منعکس میشود سه شرط باید وجود داشته باشد: اول آنکه شرکت باید دارای اختیار بوده و حق کنترل بر دارایی را داشته باشد، دوم آنکه برای شرکت منافع و ارزش ایجاد کند و در نهایت این که ارزش دارایی باید قابل اندازه گیری باشد. به عبارت دیگر اموال، مطالبات و سایر منابع اقتصادی متعلق به یک شرکت که قابل تبدیل به پول و دارای منافع آتی است، دارایی نامیده میشود. دارایی ها معمولا به دو بخش دارایی های جاری و دارایی های غیر جاری تقسیم بندی میشود. داراییهای جاری که در ابتدای فهرست داراییها درج میشوند به آن بخش از دارایی اتلاق میشود که در یک دوره مالی آینده مصرف میشوند یا تغییر شکل میدهند، یعنی از یک نوع دارایی به نوع دیگر آن تبدیل می شوند مانند تبدیل موجودی نقدی به موجودی کالا و…. برای مطالعه بیشتر به مقاله اهمیت مدیریت دارایی ثابت در کسب و کارهای کوچک و متوسط مراجعه نمایید.

بدهی ها: تعهداتی که یک شرکت در مقابل اشخاص و موسسات دیگر دارد را بدهی مینامند. بدهیها بر اساس سررسید پرداخت به دو گروه جاری و غیر جاری تقسیم بندی میشوند. بدهی یک تعهد پرداخت است که میتواند به صورت بدهی جاری و غیر جاری باشد. اجزای اصلی بدهی شامل حسابهای پرداختنی، اسناد پرداختنی، پیش دریافت و وام پرداختنی هستند. بدهی های جاری به آن بخش از بدهی ها اتلاق می شود که در طول دوره مالی بعد یا کمتر، پرداخت شوند و عمدتا مواردی مانند حساب ها و اسناد پرداختی تجاری، ذخیره مالیات، سود سهام پرداختی و… را شامل میشوند. در بدهیهای غیر جاری مواردی درج میشود که بیش از یک دوره مالی آتی پرداخت میشوند، از جمله این موارد میتوان به تسهیلات مالی دریافتنی بلند مدت و نیز ذخیره مزایای پایان خدمت کارکنان اشاره نمود.

حقوق صاحبان سهام: به طور کلی حق مالی مالک یا مالکان یک موسسه نسبت به دارایی های آن سرمایه نامیده میشود. در شرکتهای سهامی برای نشان دادن حق مالی مالکان یا سهام داران از واژه حقوق صاحبان سهام استفاده میشود. در واقع حقوق صاحبان سهام منابعی است که متعلق به سهامداران است. این حقوق معمولا شامل تفاوت دارایی ها و بدهی هاست و اقلام تشکیل دهنده آن سرمایه اولیه و تغییرات بعدی آن اندوخته قانونی و توسعه، سود( زیان) انباشته و صرف سهام است. در یک نگاه کلی، حقوق صاحبان سهام بیانگر میزان سرمایه گذاری سهامداران در شرکت به علاوه سود انباشته ای است که از عملیات آن بدست می آید.